她理财 App

她理财 App

生完二宝,如何小房换大房?

D女士是一位年轻美腻的新晋妈妈,为了更好地经营自己的小家,她找到了规划君,希望做一份详尽的家庭理财规划。热心的规划君当然欣然答应,下面咱们就一起来看看D女士一家的财务状况吧~

1、收入支出情况

D女士一家在北京生活,家里有个宝宝,明年上幼儿园。现有62平米住房,贷款90万,还剩23年还清。有一辆车。D女士和老公以及孩子都有基础医疗保险,没有购买商业保险。

两人收入情况如下:

老公税后工资1.1万,年终奖3万,D女士税后工资6000,年终奖2万。

再看看家庭支出:

每月房贷4800元,生活日用品及食品消费约2500元,公共交通费250元,通讯费250元。

每年服饰及护肤品支出2.5万,私家车支出1.6万,宝宝支出0.8万,娱乐消费(包括游玩、电影、外出用餐等)1万,人情支出0.5万,医疗支出0.8万,其他支出0.4万。明年宝宝上幼儿园,每年费用预计为4万。

D女士和她老公各自支配自己的工资,老公负责房贷、大件物品以及老公的服饰,其他支出由D女士负责。

2、资产情况

D女士一家的资产情况:

攒钱助手1.2万,股票基金和混合基金共3.2万,债券基金0.5万,股票6万,货币基金4.8万(其中余额宝3万元),借出现金2万。D女士每月还要定投股票型基金和混合型基金共3000元。

理财目标:

1、准备一年之内要二胎;

2、五年内用现在的小房子换一个90平左右的大房子,地段打算选在北京的南五环到六环之间。

家庭财务状况:

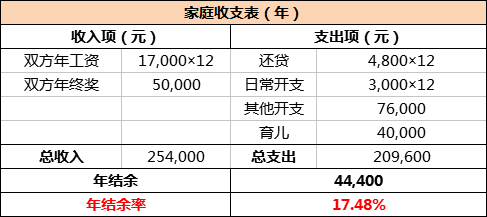

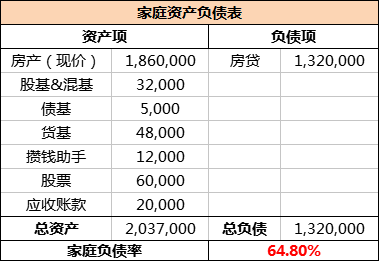

根据D女士提供的信息,规划君分别列出了家庭收支表和资产负债表↓↓

表一:

表二:

3、规划君点评

1、结余率偏低,还得学会开源节流

从D女士一家的年结余率来看,17.48%的确是偏低了,一般家庭结余率在30%以上比较健康。虽说有了孩子以后开销必然会增长,但规划君建议适当缩减其他开支,比如服饰、护肤品等。毕竟D女士和先生准备要二胎,家中再多个孩子,经济负担也会相应增加。

在节流的同时,也建议D女士和先生多多尝试开源,比如说,在上班之余,用私家车拉个顺风车,也是一笔不小的收入呢。

2、保障不能少,亲人才是最重要的财富

D女士全家都有基本社保,就没有额外购买商业保险,但按需配置保险是家庭理财中不可或缺的一部分。一般来说,应当给家庭经济支柱配置意外险和重疾险,或是意外险和寿险。

规划君建议给D女士的老公配置额外的商业保险,尤其是重疾险和意外险;D女士自己也应该配置女性重疾险和意外险。同时,D女士准备二胎,也可以选择一些性价比高的生育险,现在市场上有些生育险是可以覆盖一部分生育费用的。

此外,D女士的大娃也快到了上幼儿园的年龄,由于这个年纪的小孩儿磕磕碰碰的概率较大,因此也建议配置少儿意外险。

3、家庭成长期,投资应稳健

从D女士现在的投资配比来看,种类多样,但配置比例有待改善。

首先,货币基金作为流动性强,收益低的投资品,适合存放平日开销和紧急备用金。D女士共投资了4.8万元货币基金,这个比例偏高了,建议降低到2.5万元左右即可,余下的钱可以投放到债券基金和固定收益的P2P产品中(如攒钱助手)。

其次,D女士共投资了6万元股票,股票属于高风险投资,对于家庭成长期的D女士而言,配置比例过高。加之当前市场环境不稳定,规划君建议不妨把这笔钱投资到权益类基金中去,可以用于现有持仓基金的加仓,也可以投资一些比较稳健的定开债基、定增基金等。

4、巧用房贷,小房轻松换大房

D女士的理财目标之一就是在五年之内换一套大一点的房子。鉴于D女士已有一套房产,所以换房带来的经济压力比那些无房族要小很多了。

D女士希望换一套地处北京南五环到南六环间,面积90平左右的房子。当前该地区房价约3万一平,按此估计,新房总价约为270万。虽说现在最低首付比例是20%,但实际上大部分首付还是需要30%的,因此新房首付约为81万,剩余部分建议使用公积金和商贷组合贷款(假设公积金贷款额度为80万),30年还清,每月贷款额约9000元。

再看看旧房,62平米估值约186万,假设5年后买房,到时候提前一次性还贷需要花费约70万(数据通过提前还贷计算器测算得出),剩下的现金则为116万。D女士可以用这笔资金先支付81万的首付,剩余35万用于固定收益产品的投资。

假设D女士投资到正规平台的P2P产品中,年化收益约为10%左右,而当前房贷利率不到5%。如果这35万不用作首付,相当于向银行多借35万,但却能赚取年化5%左右的收益,何乐而不为呢。

其实,像D女士一家这样,在一线城市辛苦而又幸福打拼的小家庭数不胜数,只要合理规划资产,理性投资,小日子必定能过得蒸蒸日上~

想让规划君给你做规划,快扫微信~

沙发

收藏,感谢规划君的给力分享,留着慢慢看~![[开心]](http://static.talicai.com/emoji/qq/emot8.gif)

贷款90万怎么表里成了132万?

结余率太低了,负债那么高

北京房价这么便宜?

我在想5年后换房90平的两居还是270万吗?

感觉比较难

好帖子,收藏了