她理财 App

她理财 App

这样理财,10年后就能退休

收到小S规划请求的第一时间,照例,我把信息数据大致整理了一下…

小S的规划目标

养老:目前45岁,55岁退休,如果活到90岁,该如何规划养老?

投资:现有资产配置是否有较高的风险?如何调整?

财务&投资状况

月结余1.1万:小S表示其月收入1.5万,月支出1.1万,年终奖有8万元,每月还有额外收入500元,平均下来差不多月结余1.1万元。

金融资产40万:小S目前有40万的资产,其中28万P2P,10万基金,2万货币基金。

月定投3000元:另外,小S现在每月有3000元的基金定投,定投的基金为股票型和混合型,刚开始一个月。

PS:因为小S的主要目标是为了规划将来养老,借此案例,我就给大家讲一讲“退休/养老规划”应该怎么做?看了今天的文章,大家回去照葫芦画瓢,也能自己给自己做规划啦~

1、你希望过什么样的老年生活?

首先,我们必须搞清楚我们退休后想过上怎样的生活?是保障型呢?小康型呢?还是富裕型?什么类型的退休生活决定了你的养老花费是多少。

如果大家对自己退休后的花费没有什么概念,我们可以用60%~70%的“退休收入替代率”或者80%的“退休消费替代率”来帮助计算。

退休后的花费=70%*退休前收入;

退休后的花费=80%*退休前消费;

这么计算的话,小S退休后的花费在10~13万之间,我们取平均数11.5万。

2、退休时,你必须有多少钱?

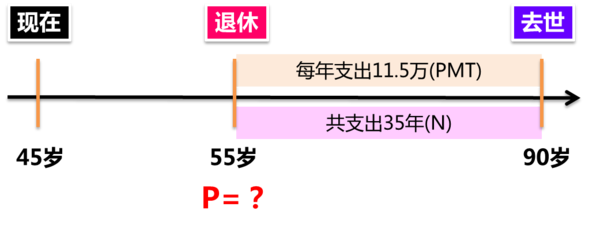

另外,小S说他们家族有长寿的基因,退休后的生活要规划到90岁。按照55岁退休来算的话,那么退休后的生活有35年,还是蛮长的。为了方便计算和理解,我画了下面这张图~

我们现在要做的,就是把小S退休后35年的支出,都折算到P这个时间点上。这样我们就知道了,我们退休那年(55岁),手头得有多少钱,才能供养未来的退休生活。

注意,这个P不是简单的每年的支出乘以年份(这里是402.5万元)。我们要知道资金是有时间价值的,今天的100块跟未来的100块的价值是不一样的。同样的道理,那么我们退休时候需要的钱,肯定是远远小于这个402.5万元的。

具体地,假设我们退休后的年收益是5%,根据资金的时间价值公式,我们可以得出P=188万。

即小S退休那年(55岁),手头有188万,并保持年5%的收益率,就能供养未来35年的退休生活。

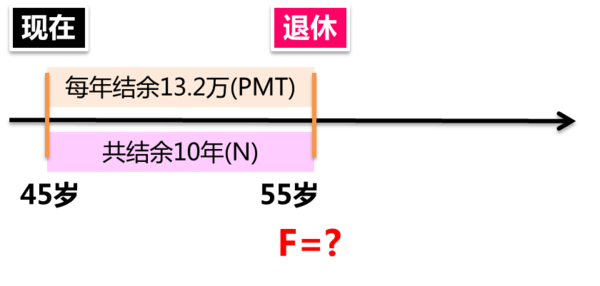

3、退休前,你可以攒多少钱?

还是用货币的时间价值公式,我们要把45岁到55岁退休前每年的结余,依旧折算到小S在55岁退休的这个时点,算算她退休的时候,能攒下多少钱?

之前退休后5%的收益率是考虑到我们退休后的风险承受能力降低,因此不能太冒险,年收益能保持5%就不错了。然而我们退休前,留给你的投资期限还长,为了退休后的美好生活,我们应该适当提高自己的收益率。这里假设8%的年化收益率,计算结果是F=191万。

注意:要达到8%的收益率,可以构建一个稳健的投资组合,综合配置P2P,基金,国债等资产,以达到风险分散的目的。

4、你的养老缺口和盈余是多少?

我们上文已经计算了退休那年的需求(P),以及退休那年的供给(F)。可以直接看看两个数字相差多少,就知道你的养老缺口或盈余了。

小S的案例中,P≈F,小S退休前攒的钱正好可以维持退休后的生活!

如果你的F

别担心,首先,别忘了你现在正在缴纳的社保,退休后你将会收到你缴纳了那么多年的养老金。

其次,提早做规划的好处就是你现在还有很长的时间可以补救,无论是增加收入,减少支出,还是提高理财收益,这些都能弥补你的养老缺口。

5、小S的40万资产怎么办?

值得注意的是,为了让养老规划更简单清晰,也因为小S平时的结余就足够养老了。因此,我特地没有把小S现有的40万资产算进其养老规划的部分。

这部分是这样打算的,小S可以用这40万单独建一个基金,这个基金可以更加激进地管理,作用嘛,可以用来自己享乐,也可以作为遗产继承,甚至捐赠出去。

40万资产中,只有5%的资金放在低风险的资产中,整体风险的确有一些激进。不过鉴于养老问题和生活问题都不用担心了,适当激进些也是一种投资策略。

参考调整如下:还是建议小S留出10万元放入货币基金中,作为家庭的紧急备用金,以应对不时之需。剩下的30万元可以放心构建一个高风险的投资组合。

默默地算了下,现在30万的本金,如果保持13.5%的年化收益率,通过年复利的积累,到小S九十岁的时候,就变成了89,523,081元。。。吓,再加把劲都快1个亿了啊。。。理财的力量太强大了!

6、写在最后的话

中国人的养老有很多问题,有一个问题挺有意思的,那就是。。。

大部分对养老都有一种莫名的乐观,甚至很多人会考虑提前退休。他们一方面对养老有着美好的憧憬,比如享受天伦之乐、有自己的时间、能做自己想做的事情等等。

但另一方面,在行动上(包括知识和金钱的储备)又显得很匮乏。实际上,很多人都要到很晚,比如快退休了,才会想到去做养老规划。

人这一生中会有很多用钱的地方,人们往往倾向于满足当前最紧迫的需求,而忽略长期的目标,比如养老。但往往问题是这样的,等到你人生的大部分目标安排妥当了,你已经老了。这时候,留给你去筹备晚年的时间就不多了。

那么什么时候开始养老规划比较合适呢?35岁就可以开始了。

当然,稍微晚点也没问题,总之,宜早不宜晚就对了!

关注规划君,从今天开始规划养老

是时候考虑了

现在真心觉得越早考虑越好,年轻时候太追求玩乐和面子,花了不少钱。现在来做,必须比以前考虑更综合才行

楼主,你还算少了生病这笔大花费阿

投保实例

投保人:0岁

存钱次数:10次

每年存:11000元

.. 固定投保收益:

1、 第一年固定返还6000元(生效侯即可领取3000)

2、 第二年固定返还3000元

3、 第三年固定返还3000元

4、 第四年固定返还3000元

5、 第五年固定返还3000元

6、 第六年固定返还3000元

7、 第七年固定返还3000元

8、 第八年固定返还3000元

9、 第九年固定返还3000元 ……一直返还至60周岁 10、60岁后翻倍领取6000至终身,身故返本金![色].中途用钱还可用现金价值95%.资金灵活运用。

.. 财富金帐户二次增值后帐户金额:生存金如果不领就免费进入金账户,金帐户以复利形式目前按7.2的利率日计息、月复利、一年滚动12次。保底利率3.5,厘定利率4.025

20岁可领教育金11.3万元

30岁可领婚嫁金24.3万元

50岁金账户拥有89.1万元 ,这个可以作为妈妈的养老金,妈妈领不动了,以后可以做孩子的养老金,

70岁金账户拥有金额: 148万元

80岁可支配金额: 230万元

88岁可支配金额 : 340万元 ,本金还在喔,88岁再把本金还回给您。

.. 88岁后财富账户可终身持有;实现财富三次增值;

被保险人身故可获得当时财富账户价值理赔金,如果因交通意外身故另加10万的关爱金!体现人生尊严与价值!

.. 小结产品功能:可做子女教育、医疗、养老、理财人生,财富传承避债避税,每个阶段从金帐户可随时支取、随时使用[太阳][太阳][强][强]好产品不等人。

明年35,刚好开始着手准备!加油!

好深奥的样子,静下心来好好研究下