她理财 App

她理财 App

#假如我有一百万#N百万的N规划

看到这个题目的时候, 大概算了一下, 一百万根本不够. 我们的未来, 需要好多一百万呢. 按照先后顺序,这些百万分别用于房子置换、孩子教育、养老规划。实现这三大目标,一百万是远远不够的。虽然还比较遥远,不过嘛, 梦想总是要有的嘛. 提前算一算又何妨.

每一项规划, 其实都有背后的动机、目标和期限。

1)如果是房子置换的百万,一百万不够,至少要200

攒到200万,我们就会考虑房屋置换。基于这个目的,要保证本金安全,同时又要保证一定的流动性,在看到合适房子就可以下手。那么,在实现这些前提下,用于房屋置换的钱,理财的目标只是不让钱闲着。会做如下配置:

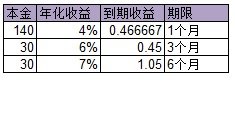

根据之前的买房经验,这些钱配置如下:

70%补充首付,期限1~3个月,那么主要配置短期银行理财产品,收益率约4%。

15%用于缴纳税费,配合信用卡,期限3~6个月,配置短期P2P,收益率约6%~7%。

15%用于装修,期限6~9个月,中短期P2P,收益率7%~8%。

按最短的期限和最低收益算,这些钱在全部花掉之前至少会产生1.96万的收益,三部6P哦。

2)用于孩子教育的百万。

换完房子, 手里再有一百万, 优先用于孩子教育. 不是中小学期间, 而是大学之后的深造.

期限:5~10年

期限这么长,那么配置就很灵活了。

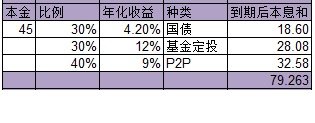

〉55%用于老大的教育,期限5年

〉45%用于老二的教育,期限9年

不算复利及通胀,两笔钱到期后本息和差不多是78/79万,按照现在的购买力,差不多够孩子两年的留学费用,这笔钱可以作为孩子大学之后的深造或者工作起步资金。

3)用于养老的一百万

完成上述的积累和配置,接下来攒的钱就会用于养老了

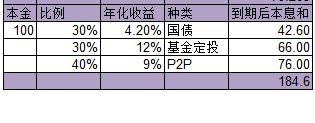

期限:10年以上

配置不变,10年后本息和为184.6万。这笔钱作为退休启用资金,打算全部投入保守的投资产品,年化收益5%左右,一年收益为9.2万,虽然不太够,加上退休金,也是够我们吃喝无忧了,至于旅游等提升品质的需求,应该要考虑配置其它资产,例如不动产等。达到一年收入20万是比较稳妥的。

总之呢,这并非是个一蹴而就的梦,如果现在手里有一百万,我会很淡定,因为按照我们的第一需求,需要二百万才够呢,所以,不用毛躁。钱只是生活中的一部分,踏实眼下,理好小家。

收藏下来 太实用了

4%收益的理财,基本都能保本的

子女教育和养老是大头

400万,年收入40,10年,你老公可以轻松完成任务。还是很有希望的。

一百万真心不够、四百万也是满足基本需求…任重道远啊

老大的工作启动金规划竟然是5年后?!想知道子期的芳龄

真完善的规划!方方面面都想到了~第一个200万应该近几年就能完成了吧?

听说门头沟又冻结交易了