她理财 App

她理财 App

我为什么不买国债

我是在14年6月10日开始抢买人生中第一笔国债的,到今天,刚好是两年了。

今天看到论坛的姐妹抢国债,又是一波几家欢喜几家愁。

我在去年的8月就决定暂不加入国债行列了。

我不加入国债行列主要是有两点:

一:国债时间太长了,对于现阶段的我

计划各种创业。

买房,生子。

这些都是要本钱来堆的。

二:国债年收益率真的是太低了。

下面做几个简单表格PK,

国债PK攒钱助手

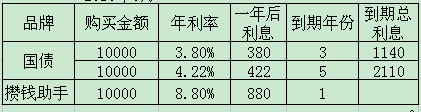

以2016年6月10日的国债年利率和攒钱助手年收益率PK

表一:

从这张表格可以看出,一年后,攒钱助手比国债五年期的利息高出一倍多。

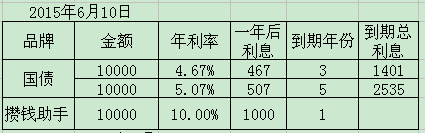

如果去年的6月10日这天,你准备10000块钱本金来买国债的,后来因没有抢到,当天就买了攒钱助手,那结果是这样的:

表二:

这是2015年6月10日的国债年利率来看的

一年后,攒钱助手就差不多把三年国债的总利息赚回来了。

如果今年再拿这个本钱和利息再买一年的攒钱助手,明年你收到的利息是:

11000*(8.8+0.3%)=1001元

我记得每次攒钱助手有笔钱到期后,都会送一张礼券,所以0.3%是礼券。

两年后,总利息就是:1000+1001=2001元。

两年后与国债五年的总利息相差不远。

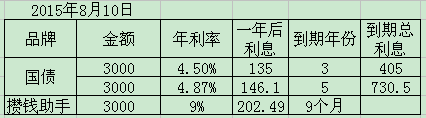

我就在去年8月10日那天,本来准备3000元来买国债的。经三思考,最终还是选择买了攒钱助手,当时我买的9个月的。

表三:

当天我又转购了某平台年收益率的13%

每天收益:1.3元,我准备放7个月,半年后,收益是:273元

很显然一年零7个月后:

去年的3000元本金总利息:202+273=475元。

就能把三年国债的总利息赚回来。

可能很多人又说,国债安全放心,现在去哪里找收益高又可靠的平台?

这几年关于P2P的负面新闻自然不少,但你总不会因局面就否定全面吧。

在这里我借用一个网红理财作家的话说:你不会因为吃到一个坏苹果,就认为天下的苹果都是坏的?同样,你也不能因为一件负面的事情而否定掉整个行业。一个行来发展是需要破和立的过程,会有曲折,但也会不断修正和完善。

我们所要关注的重点,并不是在于那些负面的事件,而应该把重点放在如何选择好的平台,如何选择好的标,如何规避风险。

关于P2P高收益我们的红影姐姐都做到20%+@红影

看个人的实际需求吧

我情况和你一样,本来配置里配了些国债,但是今年至五年内,生小孩买房,都要实际流动现金,所以多数都放在货基里。

我想问一下,买攒钱助手只能在手机上进行吗?电脑上能不能操作?

能,在电脑上还好抢

是不是在好规划的网站上买呢?

虽然如此,但还是配置了一部分国债,哈哈哈

每个人的阶段需求和财务状况都不一样,我觉得还是应该根据个人情况整体做资产配置方案,看哪个适合自己吧。既不能一味追求高收益,也不能太保守白白浪费资源,还是整体做个满足自己目标收益的配置方案好![[鬼脸]](http://static.talicai.com/emoji/qq/emot2.gif)

本金如果多的话,还是以保本为首

如果本金多的话,目前降息通道,国债可以锁定未来五年相对高收益,而且安全,如果持续降息,不管银行理财或者P2P收益都还会下降,无法保证高利率

我主要是考虑流动性,国债太长,不适合近几年需要花钱的家庭。

国债还是时间太长

其实这个帐我想大家肯定都算得清,只是个人能承受的风险不同,选择不同,并不是算不来P2P利息高~