她理财 App

她理财 App

我为什么不买国债

我是在14年6月10日开始抢买人生中第一笔国债的,到今天,刚好是两年了。

今天看到论坛的姐妹抢国债,又是一波几家欢喜几家愁。

我在去年的8月就决定暂不加入国债行列了。

我不加入国债行列主要是有两点:

一:国债时间太长了,对于现阶段的我

计划各种创业。

买房,生子。

这些都是要本钱来堆的。

二:国债年收益率真的是太低了。

下面做几个简单表格PK,

国债PK攒钱助手

以2016年6月10日的国债年利率和攒钱助手年收益率PK

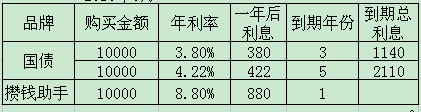

表一:

从这张表格可以看出,一年后,攒钱助手比国债五年期的利息高出一倍多。

如果去年的6月10日这天,你准备10000块钱本金来买国债的,后来因没有抢到,当天就买了攒钱助手,那结果是这样的:

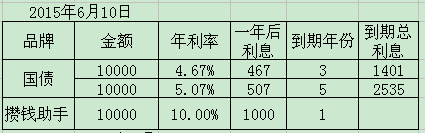

表二:

这是2015年6月10日的国债年利率来看的

一年后,攒钱助手就差不多把三年国债的总利息赚回来了。

如果今年再拿这个本钱和利息再买一年的攒钱助手,明年你收到的利息是:

11000*(8.8+0.3%)=1001元

我记得每次攒钱助手有笔钱到期后,都会送一张礼券,所以0.3%是礼券。

两年后,总利息就是:1000+1001=2001元。

两年后与国债五年的总利息相差不远。

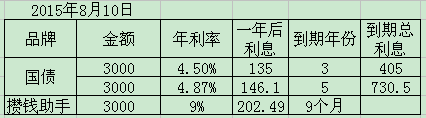

我就在去年8月10日那天,本来准备3000元来买国债的。经三思考,最终还是选择买了攒钱助手,当时我买的9个月的。

表三:

当天我又转购了某平台年收益率的13%

每天收益:1.3元,我准备放7个月,半年后,收益是:273元

很显然一年零7个月后:

去年的3000元本金总利息:202+273=475元。

就能把三年国债的总利息赚回来。

可能很多人又说,国债安全放心,现在去哪里找收益高又可靠的平台?

这几年关于P2P的负面新闻自然不少,但你总不会因局面就否定全面吧。

在这里我借用一个网红理财作家的话说:你不会因为吃到一个坏苹果,就认为天下的苹果都是坏的?同样,你也不能因为一件负面的事情而否定掉整个行业。一个行来发展是需要破和立的过程,会有曲折,但也会不断修正和完善。

我们所要关注的重点,并不是在于那些负面的事件,而应该把重点放在如何选择好的平台,如何选择好的标,如何规避风险。

关于P2P高收益我们的红影姐姐都做到20%+@红影

-

21楼

初九初九引用 @ 幸福财迷 @ 幸福财迷 的话:如攒钱助手,一年期才8.8到期送加息券才0.3,才达到9.1。再加红包抵0.5。也就9.6这是一年期最高的了。其它平台能达到20-30%??亲不知道以前攒钱助手也送过大几百的红包么,加上红包再算算年化收益是不是蹭蹭提高了。举个例子,我刚买入的某平台定期一月的产品1W,利率是6%,可以用60的红包抵扣券,第三方平台返现170,为了满足第三方返现要求,我买了10040,那么实际收益是:54.24+60+170=284.24,年化收益可以到34%

21楼

初九初九引用 @ 幸福财迷 @ 幸福财迷 的话:如攒钱助手,一年期才8.8到期送加息券才0.3,才达到9.1。再加红包抵0.5。也就9.6这是一年期最高的了。其它平台能达到20-30%??亲不知道以前攒钱助手也送过大几百的红包么,加上红包再算算年化收益是不是蹭蹭提高了。举个例子,我刚买入的某平台定期一月的产品1W,利率是6%,可以用60的红包抵扣券,第三方平台返现170,为了满足第三方返现要求,我买了10040,那么实际收益是:54.24+60+170=284.24,年化收益可以到34% -

22楼

幸福财迷幸福财迷引用 @ 初九 @ 初九 的话:亲不知道以前攒钱助手也送过大几百的红包么,加上红包再算算年化收益是不是蹭蹭提高了。举个例子,我刚买入的某平台定期一月的产品1W,利率是6%,能不能告知哪种第三方平台。比如?原谅我菜鸟一枚。今年才开始用攒钱助手。

-

23楼Gloria68Gloria68我是理财小白,求大神指点如何攒钱助手

-

24楼

daisy369daisy369引用 @ 初九 @ 初九 的话:我也是14年6月买的第一期国债,即使利率一降再降现在也一直在继续。最初买国债是来替代60单的,后来本金渐渐变多,就作为平衡其他高风险理财项目P2P国内目前无立法,所以我一点也不碰。

-

25楼

daisy369daisy369引用 @ 初九 @ 初九 的话:另外看到楼上有同学在说国债的流动性问题,正是考虑到流动性我才选择了国债而不是比它利息更高的某些地方银行的定存,我们都知道,定存提前支取的话是我发了取得国债质押贷款的详细帖子 http://www.talicai.com/post/468132?location=share_link

-

26楼林太太要45岁退休林太太要45岁退休风险系数不是一回事。感觉把国债和纯债基金比才有可比性。