她理财 App

她理财 App

股灾一周年后-2016年半年度动态平衡操作

自2015年6月股灾以来,刚刚一周年,大盘从5178点下跌到目前的2878点,跌幅44%左右。

当时我给自己的要求是下跌一年内不加仓,所以,眼看着我的股票跌幅达40%,基金跌幅20%左右,却死守着债券不加仓,这种感觉简直憋死个人。

幸好坚持了下来,现在深深的庆幸当时能坚持投资原则,不妄图能抄到底,只是保持每月小额定投,其余资金补仓债券或留下做投资备用金。

所以,即使股票和基金跌成狗,目前整体亏损15.54%,即使最惨的时候也没有超过21%,感谢债券的降落伞功能,让我整体风险可控,让我随时有钱补仓。

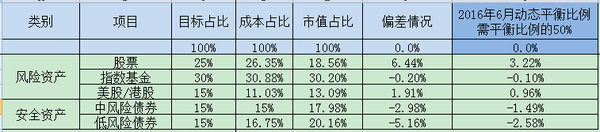

然后,就到了现在,1周年已经过去,我可以加仓啦!啦!

看到现在打5、6折卖的股票和基金,我简直恨不得全部买下来,当然,动态平衡也是有规则限制的,只能按投资比例来动态平衡,不能全部买进。且因为是半年度的,所以,不能全额调整,只能调整一半。

下面是动态平衡的情况:

好期待年终的动态平衡,喜欢这种买入打折资产的感觉。

现在抄底合适么?我也想抄个底,是不是分批加仓比较合适?

楼主的风险资产占比70%,没有固定收益类的?

亲,我不是抄底哦!我之前的文章也说过,我从来不认为自己能抄到底,纯粹是动态平衡。

风险资产占70%,但港股和美股占15%左右,这个是并不像A股那么疯。

另外我有30%的债券,对了,还有投资备用金和应急资金,没有体现在表格中,因为备用金总是有增有减的,会影响我对整体的判断,所以没有列到投资资产中。

债券是哪种呢?是不是债券基金?今年的债券市场表现不好,波动很大,我都割肉出来了~

是的债券基金。

我觉得还可以啊!1-4月份时是有比较大的波动,我当时也是把今天赚的都亏出去了,而倒亏0.6%的样子,但5月份已经将亏损涨回来了,现在6月份已经开始盈利了。

其实债券并不是赚钱的主力,只是为了平衡资产而已,优点是:

1、熊市时可以产生一些收益,稍稍安慰一下被股市伤的心。

2、特别熊时可以有钱加仓。

3、牛市来时,可以起到提醒作用,告诉你要减仓了。

所以,债券我对他的收益要求并不太高,只要安全就好。主要的盈利还是放在股票和基金上。

动态平衡很重要,光是资产配置不够。

动态平衡可以被动的实现高抛低吸,我之前有写过资产配置的贴子,可以供你参考。

你买的是什么债基呢?我是三月份买的广发纯债,后来每天跌跌不休,我看到很多文章说今年的债市是熊市,遇到信用债危机,我怕以后会跌得更惨,就割肉出来了。我家的股票和基金占比也差不多70%,股市不好的时候就买国债和货基,没有做到你这么好的动态平衡。你这个办法不错,如果我早用你这个办法,去年牛市的时候就不会把盈利都吐回去了,就是没有及时止盈惹的祸啊~

你好,我买的债券基金满多的,每一只的份量都不重,也是怕出问题。

我现在持有的有华夏债券A、招商产业债券、兴全磐稳增利、华夏亚债中国指数、易方达新综合、银行50、银华四季红、大摩双利、南方通利、广发纯债等。

其实债券基金还好,一个是精选优质的债券基金,另一个是基金公司的选债能力肯定比我们强,且债券相对股市来说,安全性还是更高一些,所以,适当的配置还是有必要的。

债券市场有优胜劣汰也是好事,以后至少不会什么垃圾债都炒上天了。

其实股市不好时,才是买股票时,我喜欢熊市买股票,牛市时卖股票。然后点位越高,股票占总资产的比例慢慢下降,在75%-25%之间做来回调整。

我现在风险资产的比例调高到70%左右,也是因为现在大盘在3000以下,所以,我配了55%左右的股票+基金配额。就是用9000-3000=5000(50%)。

美股其实很不错,从我配置到现在,基本上每年都赚钱,只是赚多赚少而已。且能对冲人民币贬风险,考虑到未来加息预期,所以配了15%,以后会慢慢加回到20%左右。

总之就是大盘点位越低,我风险资产的比例越高,大盘点位越高,我风险资产的比例越低,最低不低过25%,最高不超过75%。

所以,我一般是5年不开张,开张吃五年。

那你去年的牛市肯定赚了好多!真是佩服你!我要是也能像你这么严格执行纪律就好了,我和Lg都是优柔寡断的性格,牛市不舍得卖,熊市不舍得割,就这么熬着,都十几年了,也没赚到什么钱,好在也没什么亏损。其实从时间成本上来说是亏死了的~

你说的美股是QDII之类的吗?我姐以前买过这种,听说没有赚到钱,是不是买的时机不对?你这个配置和调整的比例,是按照投入的资金计算的,还是按照它们现有的市值计算的?

去年还好,赚了30%左右吧,因为是几年陆续投入的,平摊下来年化收益大概10%的样子。我之前有写过总结的贴子,你要是有兴趣也可以找出来看看。

我去年其实没有太严格的执行纪律,如果严格的话收益不止如此。主要是我还是不够成熟,以后应该会好一些。

其实投资中没有最好的性格,你可以在现在平静下来后,和老公好好商量一个投资组合,将多方面的因素都考虑进去,并写成条文,当不知道怎么做时,就拿出来看看。两个人签字认可,减少人为干扰。

是的,美股是QDII,只是场外买太慢了,买入要两个工作日,卖出也要20多个工作日才到账,所以,我一场是在场内买,像513500(标普500)、513100的纳斯达克100。场内买比较快,而且手续费也便宜,我是在华泰开的户,500元左右的交易金额,手续费才1毛钱。(如下图)

至于说没有赚到钱,其实不好说什么,每个人的情况不同,我觉得你在做资产配置之前,要好好了解一下你的投资标的,不能别人怎么说你就怎么信。

投资资金计算要算两项,一个投入成本,另外一个是最新市值,我之前有分享过,投资中的表格,你可以看看。

一般最初时是看成本,成本就是你投入的比例,到一年动态平衡时就是看市值,以丰补歉 后成本的参考性就不大了(但还要具有参考性,要控制总成本),以后每次动态平衡都主要是看市值。

又看到糖糖的精品贴了 纪律真是重要啊

年化收益有10%已经很不错了,如果年年有这个数,复利下来的数字很惊人呢。你现在风险资产的比例是70%,安全资产的比例是30%,这都是按照现在的市值来算的,是吗?我打算把我家的风险资产(股票+基金)定为70%,安全资产(定存+国债+货基)定为30%,你帮我参谋一下,这样妥当吗?然后每半年调整一次?也就是说股票和基金的市值超过了这个比例就要考虑卖了,对吗?但是我Lg经常在我提出要卖的时候说“再等等,还会再涨的”,他不能接受涨一点点就卖~

你好,是的,我的要求也不高,我的预期就是年化10%。

我现在的风险资产比例的市值并不是70%,你千万别急着下结论。

我是成本70%左右,但因为股票和基金下跌,使目前最新市值是64%左右,我也并不急于加仓上去,且我65%的市值中,还有15%是美股和港股,所以,我实际上在大A股的市值比例不超过50%。

另外,每个人的情况不同,你千万不要照搬我的,因为我的风险承受能力很强,我有房有车无贷款,收入也很稳定,且在投资资产之外还预留了应急资金和生活费等,可以说我等30年都等得起。所以,每个人的情况不同,你千万不要盲目照搬我的。

一般安全资产的比例要与年龄相当,你和你老公最好取个年龄的平均值,确定债券的比例,像我是29岁,所以,我债券的比例是30%,也就是说不论市场怎么变,我一定会持有至少30%的债券,且随着年龄的增加,每年增加1%,年龄增加后,安全资产的比例一定要上升。

一般人都是这样,涨了总觉得后面还会再涨,跌了想抗一抗,所以,你们要形成规则,我之前有发过贴子,分享过“小步快跑止盈法”,你可以看一下。

如果我去年就能使用这个方法,我的收益至少能到50%,可惜错过了,痛定思痛再反省自己。

不错

我刚才又把你以前的帖子都看了一遍,以前虽然看过,今天又有了新的收获。

我看到有一篇帖子你说“我是用1万-现有点位=风险投资的比例” ,这个可不可行呢?还是用100-年龄作为风险投资的比例好呢?如果是后者,我就要调整资产配置了, 考虑到年纪慢慢大了,打算把风险资产定为55%,安全资产定为45%。

你说的小步快跑止盈法我也看了一下,这个是3500点以上比较适用吧?也就是逐步分批止盈?对于股票来说,就是分批卖掉盈利的部分?

其实规则只要适合自己就好。我的投资配置也是渐渐完善的过程。

你可以慢慢考虑适合自己的方式。

我打算现在的阶段用前一种方法配置风险投资比例,到股市点位比较高的时候就卖出部分,用第二种方法配置,降低风险。谢谢你和我聊了这么多,以后如有投资方面的问题再来请教。

你想好后最好写出来,标出日期,平时遇到问题,想到了解决办法也写下来,因为时间和市场情绪会影响你的判断,等真的上涨的时候,你不一定能狠下心来卖出。