她理财 App

她理财 App

负利率时代,理财小白如何避免财富“缩水”

作为一个理财小白,最近研究了一些数据,有感而发,不足之处还请各位理财大神多多指教。

最近一段时间,“负利率”这个名词频繁出现在我们的视野中,中国的负利率时代是不是真的来了?

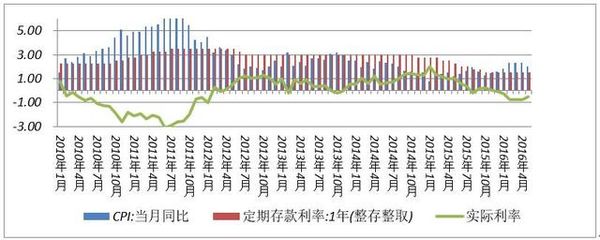

提到负利率,不得不提到通货膨胀,先来看一下居民消费价格指数(即CPI),CPI是用来直观衡量一个国家通货膨胀水平的指数之一,从今年2月份开始,CPI连续3个月同比增长2.3%,5月份回落到2%,现在还没有数据表明6月有没有继续放缓,暂且累计前5个月平均CPI按年升2.1%,然而,各大银行一年期利率在1.75%-2.00%,也就是说,CPI指数已经连续几个月高于同期银行一年期定存利率了,那么我们就真的进入了负利率时代了。

图片来自国家统计局

其实我们国家在前几年已经经历过一次负利率了,不知道大家还记得“蒜你狠”这个网络热词吗?其实它出现的时期,也就是在负利率时代。从图表我们可以看出,上一个负利率阶段在2010年2月-2012年2月,持续了2年的时间,期间实际利率一度达到-3%。

数据来源:wind

可能我那时候在念书,对钱没多大的概念,也没能体会到负利率对我们生活的影响。但是相关数据显示,上一次负利率期间,居民把购买银行理财产品作为对抗负利率的主要手段。有数据显示,截止2012年末,银行理财产品余额7.1万亿元,较2009年末增长317.65%,年均增速高达61%。

随着理财方式的增多,这次负利率我们应该怎么度过,才能不让我们的财富缩水呢?其实只要我们的理财收益能跑赢通货膨胀,就可以避免财富缩水了。我相信论坛里的理财达人们做到这一点很轻松,这篇文章主要分享我这个理财小白的一些感悟,所以下面将列举几个实用的理财方式。

一、国债

这个应该是首选,从国债抢购的热度就可以看出来了。所谓国债,就是国家为筹措资金而向投资者出具的书面借款凭证,承诺在一定的时期内按约定的条件,按期支付利息和到期归还本金。由于国债是用国家信誉作担保的,因此信誉度非常高,是稳健型投资人理财的首选。一般来讲,国债放出来很快就没有了,要买国债是需要抢的啊。

二、P2P

2007年,随着第一家P2P平台拍拍贷上线,P2P正式进入我国,因其具有门槛低、流动性高、收益高等特点,很快获得大众的青睐,于是,P2P在我国经历了一轮爆发式增长,去年正常运营的平台达到3000多家。不过由于前期缺乏监管,P2P行业内的问题不断暴露,e租宝、大大集团、中晋系等问题平台为P2P发展蒙上了一层阴影。与此同时,国家介入监管,出台了一系列监管文件,并于今年4月开始互联网领域的专项整治,不合规或经营困难的平台势必会被淘汰出局,今年上半年累计停业及问题平台数量为515家,这数据看着都吓人,但是,也说明行业正在清理不合规平台,未来发展前景是可期的。

目前P2P行业的总体综合收益率为11.31%,比起前几年的百分之二十几、三十几已经降了很多,但相比其他产品,还是有一定的收益优势。目前处于监管的关键时期,如果要投P2P的话,一定要提前做好工作,选择靠谱的平台,否则不要贸然进入。

三、基金

基金本质上是投资者把钱给基金公司的某个基金经理,让这个基金经理来帮我们投资的一个过程。那为什么会出现基金呢?因为很多人觉得自己不懂投资, 但是又想通过金融市场赚钱,那么请个专业人士帮忙打理是个不错的选择。

根据投资对象的不同,基金可以分股票基金、债券基金、混合型基金、货币基金。一般来说,从风险的角度货币基金 <债券基金 <混合基金 <股票基金, 我目前接触的基金只有货币基金和债券基金,大家可以根据自身的情况,选择适合自己的种类。

一般来讲,以上三种理财方式的收益基本上可以跑赢通货膨胀,但前提是我们要学习相关理财知识,以P2P为例,如果我们不去了解平台,假设运气不好选到一个差劲的平台,出现问题直接就亏钱了,根本没有收益可谈,所以,投资是一件理性的事,要谨慎。

无论何时,投资都需谨慎

鸡蛋放不同篮子里对降低风险也有帮助

好文投资

对啊,毕竟资金安全才是最重要的

嗯嗯,我在这方面就做得不够好啊

谢谢格格![[微笑]](http://static.talicai.com/emoji/qq/emot28.gif)