她理财 App

她理财 App

攒钱智囊团支招:挣得多花得更多,供房养娃花销大,怎么攒钱?

今天攒钱智囊团来解决的是:挣得多花得更多,供房养娃花销大,难攒钱怎么办?

如果看完还有问题,请跟帖反馈,我们将持续围绕这个问题给大家收集建议。

也欢迎曾经有过此类困难,但后来解决了的财蜜,现身说法,说说你的经验和心得~

一、记账,清楚钱都花在哪儿了

拿什么记?

可以用方便简捷高颜值的Timi时光记账,或用手帐或者Excel记录管理,也OK。总之要做到每笔收支有迹可循。

记账到底是记什么?

从大的方面来说有两部分:进来的钱、出去的钱,也就是我们所说的收入和支出。

家庭收入

每月的收入包括:

其他收入:房租等

Tips:

1.大部分收入是按月发生的,所以每月记一次即可,可选择在月底记;

2.对于两口之家,以上每一项都是二人的合计;

3.理财收入的部分,基金、股票等非固定收益类投资盈亏由于是持续波动的,所以可以作为年度盘点的项目,平时先不记。货基、银行理财、定存、P2P等投资收入,可以将预期收益均摊到个月,按月记录。

家庭支出

花销根据钱的用途去向大致可分为:

Tips:

1.花销的分类不是绝对的,按照自家消费结构合理分类即可。Timi支持自定义类别,这一点很方便,可以满足不同家庭的实际需求。

2.很多日常消费是刷信用卡,建议刷卡时就记支出,而不是等到还款时。这样做的目的是以防时间太久容易遗忘。

月度收支分析

对于收入水平比较稳定,收入项目较为固定的家庭来说,收入可分析的内容不多,可以主要看支出分析。看看各项支出占比,哪项超支,分析超支原因,根据情况及时调整。

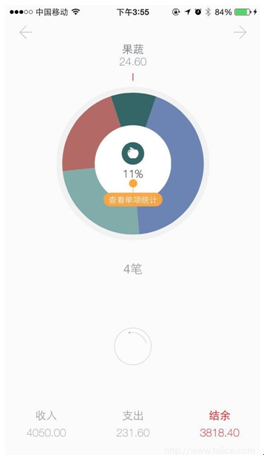

以Timi为例,如果你对日常每笔支出做了记录,到每个月月底可以清楚看出各项支出在总支出中的占比。如图:

如果你做了支出预算,拿每月实际支出额和预算额相比较,哪一类花超了就一目了然。

二、要脱贫,做预算

做预算有两种方法:第一种就是通过对过往收支进行总结,大致估算下每一项需要花多少钱;第二种是给自己定个结余目标,希望每月能攒多少钱,然后倒推出每月最多可以花多少。如果是为了激励更好的攒钱,大家可以采用第二种方法

做好了预算之后,要对比目标值和实际值,看看哪项花超了。超了是因为花了不该花的?还是目标值定的过低?还是有什么特殊原因?刚开始做预算,很可能目标值设定得不合理。一旦养成这个好习惯,坚持实施一段时间之后,对于自己的财务状况有了一个比较清楚的认识,目标值基本就能定的比较合理了。那么接下来你要做的就是用目标值约束自己,不要乱花钱。等你慢慢收入多了之后,还可以拿每项支出/收入这个比例来确定目标值,这样可以更好地控制各项支出占收入的比例。

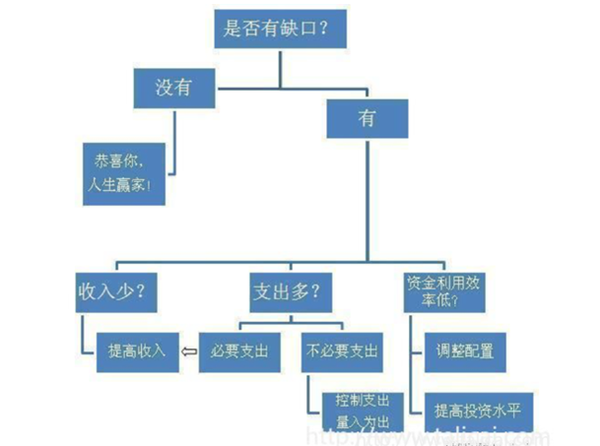

预算可以说是整个理财过程中统领全局的一步,预算能告诉你钱够不够用,帮你找到不够用的原因,从而对症下药。具体参照下面这个步骤:

三、杜绝这15个漏财行为

1、冲动消费

2、收集症重度患者(经常性的囤货)

3、闺蜜有啥我有啥

4、贪图便宜

5、 貌似划算的提前消费

6、经常犒劳自己

7、场面消费 (因为面子问题而过度的消费)

8、不知不觉就花了(消费中的拿铁因子)

9、分期付款陷阱(0手续费,是不是很吸引人?使用信用卡或者别的分期付款购买电子产品或大件商品真的不划算,提前还利息或者高额循环利息都是杀人不眨眼的)

10、买扩张性消费品(比如汽车,不仅买车花钱,养车更要花钱。一线城市养车都不如打车划算,油费、停车费、保险费、养护费……除非你爱车爱到骨子里,否则晚点儿买吧)

11、为心理失衡付费 (伤心,不高兴,用购物欲安慰自己)

12、从众心理

13、迷信大牌

14、习惯捂脸(消费是为了自己的生活,披金戴银不一定就高大上,穿人字拖的也可能是富二代。更过分的是,吃亏了自己知道却不好意思承认,习惯当鸵鸟。嘴甜一点、腿勤一点儿,没有办不下来的事儿、划不下来的价!)

15、无感消费

当不算账成为习惯,钱花就花了,东西买就买了,都没什么感觉,只是跟着习惯走。

四、管好家庭账务可以靠这4张表

四张家庭财务表(@子期 )

表一:日常记账本

功能:收入支出最全的账本,进行年度预算,月预算,监测月结余,年度累计结余等指标。

更新频率:大概每月十次,我家支出很集中,消费不零碎,所以除了月初的预算,一般两三天更新一次记录一下支出即可。

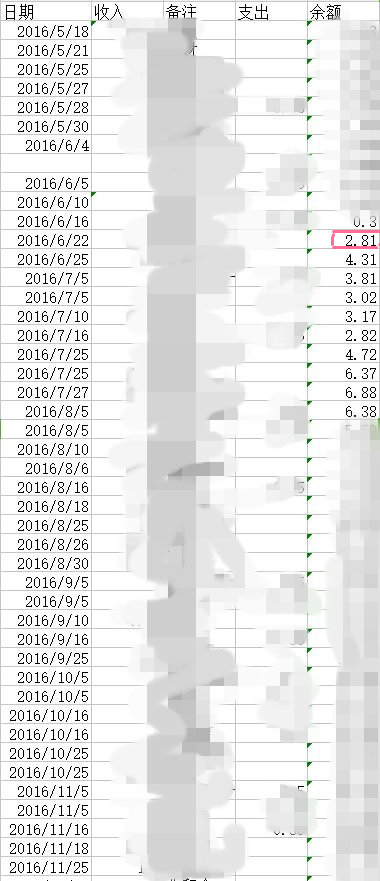

晒一下存档的账本:

其他关于账本相关的分享:#攒钱技能帖#账本分析先从记账科目开始

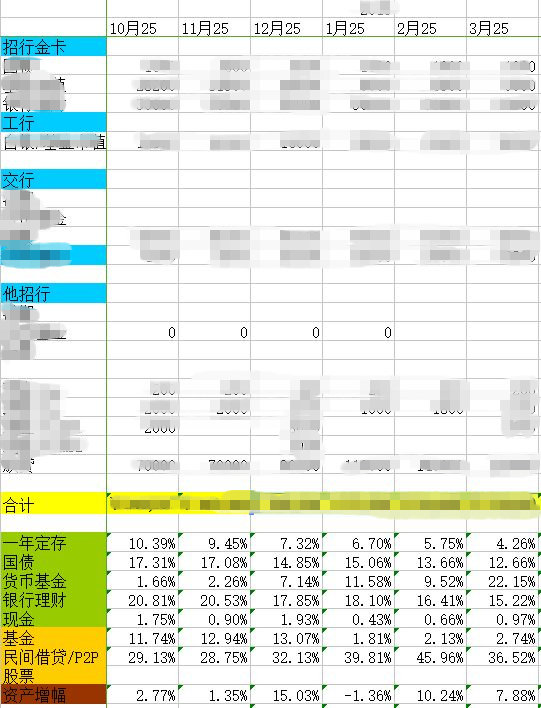

表二:资产记录表(现金类资产)

功能:记录现金资产分布,跟踪资产变化,监测资产配置。

更新频率:每月一次

表三:现金流量表

功能:监测某时间段内的现金流,这是刨除掉备用金的现金,也最具指导意义,怎么说?通过现金流量表,我可以看到我的哪些钱会闲置多久,用以匹配对应投资期限的产品。

更新频率:不定期,一般是有比较大的资金变动,我会更新一下这个表作为参考,这个没有历史文档,其实就是一个记录,起点是更新当天,从当天往后某个阶段的现金流预测。

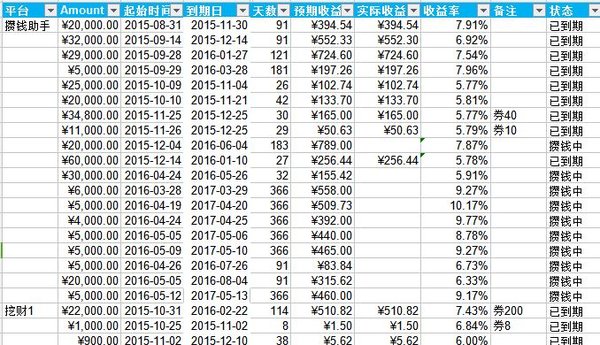

表四:P2P统计表

功能:登记投资的P2P到期日和收益率等信息

更新频率:不定时,新增P2P笔数或者有到期的才会更新

五、看有房贷,有孩儿的财蜜,如何做好家庭CFO

半年,家里日常开支、房贷和旅游花了十几万,从牙缝里抠下来的钱居然有17万+

1、每个月固定存一笔小钱。既不影响生活而且还能积少成多,前提是要坚持

定存和定投我坚持了两年,无论现金流多紧张,每个月工资一到账就马上转一部分钱到定存和定投。因为现金流紧张是可以通过信用卡缓解的,不知不觉就会攒下一大笔钱。这两年下来,定存和定投的市值加起来也有五万了

2、积累到一笔“大钱”的时候通过恰当渠道存起来,不要动

可以用于把握投资机会,购买理财产品

3、心态要摆正

在攒钱的过程中,我更多的是考虑钱是否能攒下来,而不是去考虑收益和流动性。收益好又兼具流动性的必然是火鸡,但是于我,理财产品和国债这样流动性差的,让我感觉更加心安,因为这钱轻易不方便动,所以这钱是攒下来了。

@亭主大人

1 、开源是硬道理

开源方式,主要是做兼职,兼职逐渐走上正轨,好的时候能有几千,一般时候每月也有1-2千的收入。

2、 定存是理财基础

因为我们是固定工资,每个月发了工资,我们都定存一半,剩下的再做开支。最开始,我并不懂这个道理,后来才知道这种“支出=收入-储蓄”的方式,是理财的基础。巧妇难为无米之炊,有了现金流,家庭理财才有财可理。

3 、敏锐的理财嗅觉

自己做家庭CFO,有一点还是值得肯定的,那就是敏锐的理财嗅觉,余额宝我是在利率7%的时候入的,民间借贷也是我拍板拿的钱,股票我赶上了十年一遇的牛市,P2P我也是比较早的一批用户。股票赚了4W,民间借贷6K,网贷2W,余额宝我都赚了2K。

4、节流方面,我感觉记账功劳很大。我家记账比较晚,去年年底才开始,但我和先生都体会到了记账的好处。财务总结的时候,一目了然,赚了多少钱,花了多少钱,花到哪里去了,下一步如何调整预算。我也是在记账之后,发现自己在服饰鞋帽方面的支出特别多,督促着自己断舍离,减少购买数量,购入品质服装

两个人紧一紧,钱就省出来了,松一松,钱都花出去了。小宝宝的用品,我也是本着够用就好的原则,衣服只要纯棉就好,鞋子网上淘淘原单,幼儿园我也打算让他上公立就好。

5 、团结家庭成员

作为家庭CFO,我感觉很重要的一点就是做好家庭粘合剂。一家人,心齐才能把日子过好。

附:

还没有人回复,赶紧来抢沙发啦~