她理财 App

她理财 App

干货 | 有了保额较高的医疗险,还需要买重疾险吗?

请各位财蜜留意:本帖子中探讨的医疗险是指商业医疗险。

一、 首先明白医疗险和重疾险的区别

商业医疗险,主要用于解决门诊和住院费用的报销,分为补充型医疗险、中端医疗险、高端医疗险。具体的介绍详见这篇帖子:

因为商业医疗险是报销性质,所以与我们的医疗支出、医疗费用明细、病症等等有密切关系,比如牙科治疗、生育费用、既往症治疗通常是不保障的。

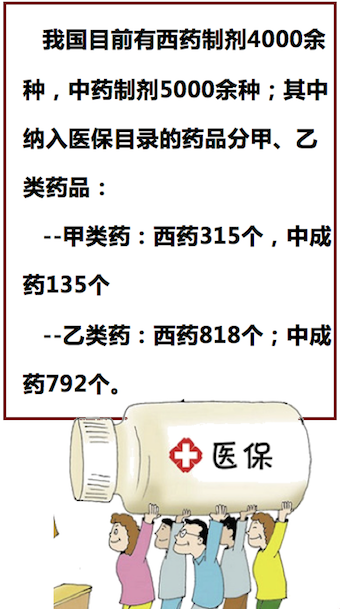

另外,商业医疗险报销还涉及到:社保目录内药品、目录外药品、免赔额(起付线)、自付一、自付二、全自付、赔付比例、赔付上限、单项限额等等。

重疾险,主要解决大病的突然、高额的医疗费用支出,非报销性质,是给付性质,例如保额是100w, 罹患重疾的保障病种,确诊后,赔付100万保额,与实际治疗该疾病的医疗费用支出没有关系。因此,可以用作后续康复费用、或者留给家人。

二、 有了保额较高的医疗险,能解决什么、不能解决什么

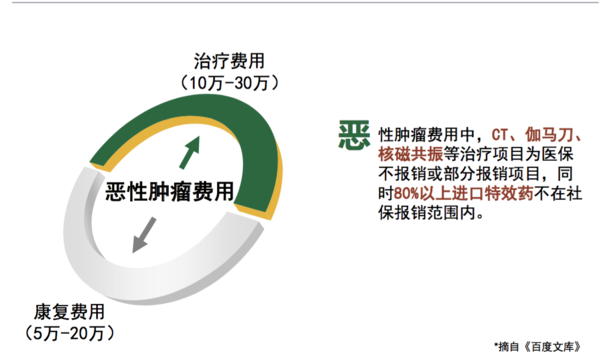

例如:一份年度保额50万的医疗险,它能分担我们日常看病的医疗支出,但是一旦大病,就能深刻体会到0免赔、100%赔付,只不过是美好的宣传而已,赔付项目里的那些单项限额,就是你的主要医疗费用自担项目,加之出院后的康复疗养费用、久病后的误工费用、家人请假的陪护费用……还有其他隐形支出等。

下表是十种常见大病的治疗费用:

因此,我们还需要储备应急资金、购买重疾险。

三、 商业医疗险与重疾险的关系

不是重叠关系、两者购买不矛盾

是相互补充的关系,可以尽量降低大病的开销。

塔兰 癌症30万是平均值吧?

除了社保,最好还要购买商业医疗和重疾险,是这个意思吗

重疾险配置还是很有必要的,要买趁年轻,费率还低点

是平均值,康复费用也不能小觑,也是一笔大开支。

可以这样理解,社保在大额医疗支出中,起到的作用太渺小啦。

年轻也更健康,可选择性产品也更多。

楼主觉得安乐康怎么样啊,被常青树加费加除外了,想换一款,有什么性价比高的终身重疾介绍下吗

商业险还是要买的

今年年初开始入了保险行

,首先给自己就是买了大病险哈

,首先给自己就是买了大病险哈

我当时 的时候 保险公司看到我公司的医疗覆盖 告诉我建议我买重疾 意外可以不买 虽然不懂 看了你的帖子 貌似懂了点

帖子里读出这层意思了?真是一千个读者一千个哈姆雷特。

做外勤还是内勤呢?

有用分享就好,总担心我没表述清楚。