她理财 App

她理财 App

干货 | 有了保额较高的医疗险,还需要买重疾险吗?

请各位财蜜留意:本帖子中探讨的医疗险是指商业医疗险。

一、 首先明白医疗险和重疾险的区别

商业医疗险,主要用于解决门诊和住院费用的报销,分为补充型医疗险、中端医疗险、高端医疗险。具体的介绍详见这篇帖子:

因为商业医疗险是报销性质,所以与我们的医疗支出、医疗费用明细、病症等等有密切关系,比如牙科治疗、生育费用、既往症治疗通常是不保障的。

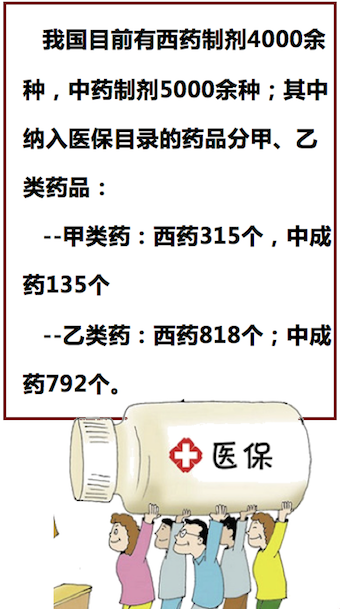

另外,商业医疗险报销还涉及到:社保目录内药品、目录外药品、免赔额(起付线)、自付一、自付二、全自付、赔付比例、赔付上限、单项限额等等。

重疾险,主要解决大病的突然、高额的医疗费用支出,非报销性质,是给付性质,例如保额是100w, 罹患重疾的保障病种,确诊后,赔付100万保额,与实际治疗该疾病的医疗费用支出没有关系。因此,可以用作后续康复费用、或者留给家人。

二、 有了保额较高的医疗险,能解决什么、不能解决什么

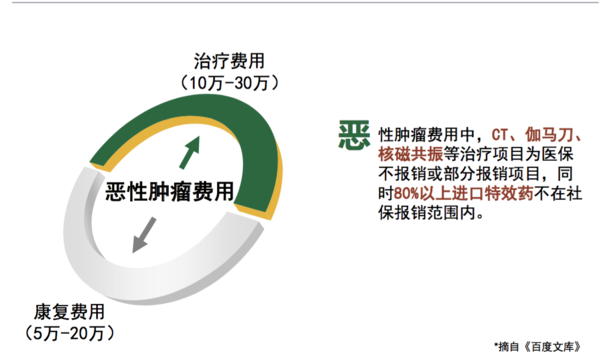

例如:一份年度保额50万的医疗险,它能分担我们日常看病的医疗支出,但是一旦大病,就能深刻体会到0免赔、100%赔付,只不过是美好的宣传而已,赔付项目里的那些单项限额,就是你的主要医疗费用自担项目,加之出院后的康复疗养费用、久病后的误工费用、家人请假的陪护费用……还有其他隐形支出等。

下表是十种常见大病的治疗费用:

因此,我们还需要储备应急资金、购买重疾险。

三、 商业医疗险与重疾险的关系

不是重叠关系、两者购买不矛盾

是相互补充的关系,可以尽量降低大病的开销。

那楼主有能不能分享一下,有什么值得推荐的险种呢?我现在很苦恼的,了解过平安的平安福,但说是性价比不高。

楼主,你好,我是女生,现28岁,没有结婚,想为自己买个疾病险,也括重大疾病,或者是住院之类能有赔付的那种,加上一个人身意外险,楼主,你有没有了解呢?能为我推荐一个性价比高的险种吗?

重疾险、医疗险、意外险建议亲单独分开买,如果亲对保险不是很了解,建议先学习一些保险知识:http://www.talicai.com/post/194660

你买的是啥保险

你好,我今年27,老公这个月马上要满30了,我想在他30之前赶紧给家里配置一份保险,夫妻年收入在18万的样子,年存款10万的样子,夫妻两人都想配置终生重疾险(目前在重点关注常青树),条件允许有合适的医疗险也想配一点,小孩两岁半想买25年或者30年的少儿定期重疾险(50万额度)+医疗+意外险,希望预算控制在12000左右,请帮忙推荐组合——我家老公动过阑尾炎手术,不知道会不会影响投保,而且还有大三阳

亲,会影响投保呢。

可以帮忙推荐一下方案吗?上面我提供了家庭信息

单身女,92年 希望为自己配置重疾险 意外险 寿险,请问推荐什么产品?

父母各46岁,请问配置什么保险比较好?

弟弟6岁,请问配置什么保险比较好?(本人年收入14w,结余6w) 感谢塔兰指教

感谢塔兰指教