她理财 App

她理财 App

信用卡分期业务的利息到底有多高?

最近写了不少关于信用卡的,如下:

--------------------

有个小伙伴询问关于信用卡分期的事情:

银行可以通过信用卡借钱给她:一次性打到他账户4.5w,分24个月还清,月利息0.59%,提前还没有意义。每个月需要还款:1875+265=2140元。

他觉得,利息总共是6372元,所以借款的总利率是:7.8%。觉得还是蛮合适的,可以借出来投入到更高的网贷或者其他投资中,赚取差价。问这样可行吗?

大家觉得呢?他算的对吗?

其实对于信用卡“分期”的实际利率,很多人的认识都是错误的。

就拿上面这个例子来看,消费者承担的真实利率是多少呢?

45000元/24个月=1875元

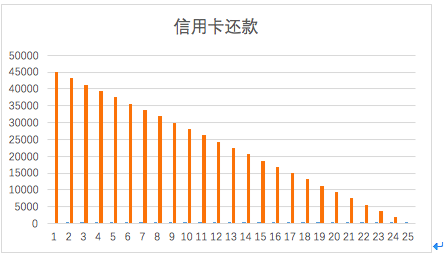

如图,如果你问银行分期45000元的花,其实:你欠银行的钱,是在不断的减少的。

0月时候你欠4500元。

4月时候你欠37500元

10月时候你欠26250元

20月时候你欠7500元

。。。。

如果平均下来,这是一个前高后低的还款额,平均来看,你并没有欠银行45000元。

到底欠多少呢?

数学平均很容易计算,就是(45000+0)/2=22500

所以你是实际时“平均借22500,借24个月。

而银行的利息呢?它是按照全程0.59%来计算的。

所以你支付给银行的利息是:45000*0.59%*24=6372

真实利率是6372/22500=28.3%

看到了吗?28%!28%!28%!

赤果果的抢劫啊。。。

你还当银行是慈善家。。。银行阴笑着给你来一刀。。等你反应过来的时候,以及晚八村了。。你要苦哈哈的还2年高息。。。

所以呢,银行推荐的这种银行信用卡分期利率,有一种简单的做法,如果是12个月的花,就是“银行承诺的利息”乘以2.

分期0.59%,12个月还,实际利率就是0.59%*2*12=14.16%

分期0.59%,24个月还,实际利率就是0.59%*2*24=28.32%

可见,银行收取你的利息是非常高的。一般都高达15%以上,银行才是名副其实的高利贷。

所以,一般人应该尽量避免“信用卡分期”,因为这是一个很不划算收费很高的大坑。

当然,偶尔分期,让银行尝尝甜头,给你涨额度,这是高阶做法,我们稍后再讲吧。

必须有利息,且是全额罚息,也就是你还的也要算利息

你为什么要多乘以1个2呢,你要知道日利息*30=月利息、月利息*12=年利息、日利息*365=年利息,自己会算了么?

小花妹妹最近在研究信用卡了![[开心]](http://static.talicai.com/emoji/qq/emot8.gif) 真棒

真棒

可怕,差点又被银行忽悠了

可是我不太明白,为什么平均下来实际上是欠22500?可是实际到手的确实是45000? 这个想不通