她理财 App

她理财 App

在北京, 税前年薪15万, 税后多少钱?

之前在给@红色康乃馨 的回复里, 我提到税前15万, 税后也差不多. 那么就来算算, 为什么税后也差不多是15万.

前提:

1) 公司按实际工资缴纳五险一金, 不避税

2) 这里税前15万, 指的就是公司付给你的部分, 未扣五险一金和个税之前的.

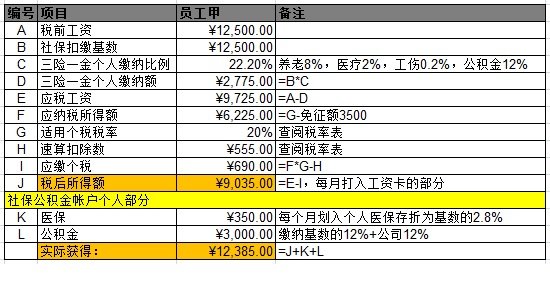

所以, 税前年薪15万, 月薪12500,计算结果如下:

1、每个月打到工资卡的部分是¥9035

2、每个月你可以从医保存折取出¥350(35周岁以下2.8% ) (个人帐户划入比例如下:35周岁以下2.8%、35~45周岁3%、45周岁至退休4%,但你每个月个人缴纳比例才2%, 所以医保就是赚的)

提取方法:@二小姐不乖 手把手教你一秒取到医保卡的钱(仅限北京地区)

3、如果你买了房,办理了公积金支取,每个季度可以提取全部的公积金到银行卡,平均每月¥3000

@nikian : #财女新技能get√#北京住房公积金贷款/提取攻略

4、如果没有买房,以租房名义提取公积金,那么每个月最高可以提取¥1500公积金到银行卡,但公积金帐户余额全部是你的,哪天你买了房,可以全部提取出来。所以, 公积金不等同于养老金,基本可以算是近期都可以拿到手的。还有许多别的办法提取:

综上,税前年薪15万,月薪12500, 实际到手是¥9035+¥350+¥3000=¥12385,税后年薪约¥148620, 基本也是15万,如果35周岁以上(医保更多),或者发放方式把一部分工资按年终奖发(个税更少),那么到手的会更多。差不多就是15万上下吧。这是因为公司交的12%公积金以及医保个人帐户基本补回了扣的个税。

那么,这是税前年薪15万的情况, 如果低于15万, 而且按实际工资缴纳五险一金, 那么到手的更多了, 之前计算过。如果是税前年薪40万呢?工资越高,个税税率越高,而社保基数是有上限的,公司交的公积金和医保补不了个税了。也给大家算一版:

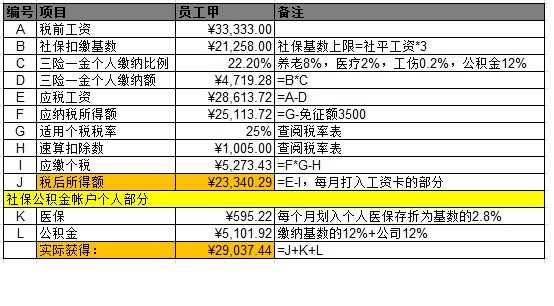

税前年薪40万,平均月薪¥33333

计算结果是,即使加上医保帐户和公积金帐户,每个月到手¥29037.44,年薪约¥34.84万,比税前少了五万多,差不多就是个税的钱。

五万很不少,能不能合理避税?这里只是我个人设想,比如把一部分钱用年终奖的方式发放。这个人月薪的个税税率已经达到25%,只要年终奖的税率低于这个数,应该都是赚的。年终奖个税计算方法:

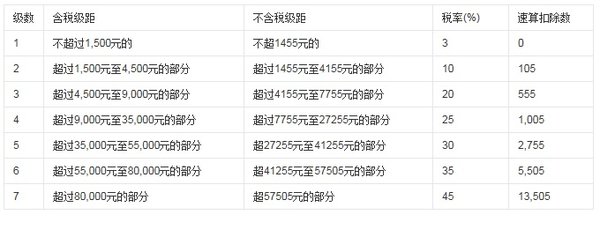

1)如果月收入≧3500,用年终奖除以12,用此结果匹配个税税率表得到适用税率和相应的速算扣除数

2)年终奖个税=(年终奖-补足3500的差额)*适用税率-速算扣除数

个税税率表:

追求年终奖个税税率20%,即每月4500-9000,按上限算,每个月9000,年终奖9000*12=108000,月薪=(400000-108000)/12=¥24333

最后到手是35.38万,比每个月平均发多了五千多块,添点钱可以买个苹果7。![[坏笑]](http://static.talicai.com/emoji/qq/emot21.gif)

==================================

结论就是:

1)个人缴纳的五险一金费用,最终都会到个人手中了,基本是现金,同时你还可以享受养老帐户和医疗保险等,这里关键在公积金,如果公司不交公积金,那没用,补不回来。所以,如果你在北京,公司给你按实际工资缴纳五险一金,你赚了!

2)公司交了五险一金,最终到个人手中的钱能补回一部分,但随着年薪的增加,个税税率太高,就补不回来了,差额差不多是个税的钱。但,肯定还是按最高缴纳基数去交五险一金更划算。

3)年终奖可以避税一部分,不过看公司是否愿意。

推荐这篇旧文供大家参考:

北京的公积金交的好高啊。上海个人公司各7%

恩。我们公司奖金是直接计算到工资里的,要交税。心疼。本来不用交那么多。结果,他一次性发奖金。就多交税了。。

哦,算进了医保和公司住房部分。其实养老个人扣款部分最后也是归个人所有的,甚至可以继承

是啊, 所以必须上五险一金, 这里我只算短期内能拿到手的现金

恩, 我知道, 这样可避一些税

那税率就高了~

其实比较好的办法还是选择最高的一笔按年终奖方式发放, 税能相对少

思维很缜密![[加油]](http://static.talicai.com/emoji/qq/emot11.gif)

那样税也会高的,年终奖和季度奖,都要交税。。

你 这个公积金企业应付的12%,已经在个人的那个表格中体现了,不应该重复计算了吧

不是的, 公司给你15万, 还要另外付44.6%的社保, 要不, 公司和我签15万合同, 然后这15万里要付个人+公司24%的公积金? 个人那个表, 只是说我们拿到的钱, 和公司成本没有关系

恩恩,明白了,这是两个体系。

这里我并非单纯强调税后的概念, 而是实打实的到手的钱, 公积金是你的工作带来的现金福利, 没有这份薪水就没有, 而且在北京, 到手的就是我计算的这样. 如果不计收入, 那么公积金支取的钱算到哪里?

先收藏,回家慢慢看

妥妥的干货啊,之前心里只是有个大概,这下算是更明白了