她理财 App

她理财 App

希望五年后能达到初级财务自由

早就看到这个话题了,也一直很想仔细理理自己离财务自由到底还有多远。我算是个安全感严重不足的人,可能是因为从小被父母穷养长大的吧,虽不至于缺衣少食,但跟现在的孩子比,我那时过的可能叫“苦日子”。其实我家的条件在老家那个四线城市还算是中等偏上的,但我父母勤俭惯了,不舍得给自己和子女过多的物质享受,热衷于存钱,可能是他们也没有什么安全感吧。唉,代代相传呐~

缺乏安全感让我很早就懂得了居安思危,未雨绸缪。小时候几乎没有什么零花钱,过年的红包也少得可怜,个位数,但我都不舍得花,一直攒在存钱罐里。参加工作后,自己的工资80%存起来,20%给家里买点日用品。由于吃住在家,所以也没有什么花钱的地方。只是工资实在少得可怜,才一百多,怎么存也达不到四位数。后来跟着男朋友来到广东工作,工资慢慢高了起来,存钱的积极性更高了,那时还买过国债。说起来我买国债的历史很早了,那时国债的利息好高啊,7.86%,可惜没有太多钱买,只买了一万块。我一直是热衷于买国债的,但国债经常不好买,后来只能定存了。

结婚后,Lg把工资卡交给我,我当起了这个小家的CFO,这可不是个轻松的活儿。好在我很早就对理财感兴趣,自己没事就在网上看理财的文章,也学会了记账和分析,以及为未来做规划。从2005年开始,我用Lg送的一本笔记本开始手工记账,至今已有11年了,一天都没有间断。我从不做预算,但没有一个月是超支的,因为我俩都是生活简朴的人,喜欢量入为出的消费方式,这点我俩是非常一致的。但我和Lg的理财观不太一致,他认为把钱存在银行是最傻的,因为货币在不断贬值,现在已是负利率。而我认为如果没有稳妥的投资渠道,存银行也不失为一个不得已的办法。最后我们约定好,各自按自己的想法去理财。他喜欢炒股,我喜欢定存。那么就把每年的工资结余妥善分配,一部分给他炒股,剩下的我存银行或买国债。由于担心安全问题,前些年没有开通网银,而在柜台买国债是比较难抢到的,我的理财还是以定存为主。从06年开始,我学习投资基金,但是这么多年下来发现收益不如人意,可能也跟我没有及时止盈有关。最近几年开始买电子国债了,打算等定存到期陆续都转成国债。三月份来到小她,看到很多财蜜在买p2p,研究了好久,最近抱着试试看的想法也投了一些,主要是攒钱助手,宜人贷也尝试过一次。

来到小她看到很多关于财务自由的帖子,深受启发,原来我们理财追求的最高境界就是财务自由啊,也就是可以不用为钱工作,被动收入就能覆盖家庭的所有开支,这样,即使不上班,没有了主动收入,也能愉快优雅有尊严地生活。如何通过理财来实现财务自由呢?以我的理解来看,主要有以下几个方面:

1、投资自己,增加主动收入。包括升职加薪,兼职开源等。

2、控制开支,尽量做到结余率50%以上。我比较热衷于买性价比高的东西,不喜欢追逐名牌。

3、提高财商,增加被动收入。财商决定了个人增加财富的能力,这里指的是白手起家,跟财富继承无关。

4、控制欲望。如果家庭月收入只有2万,却要花3万,无论怎样都是无法实现财务自由的。每个人只有适当控制住物质欲望,生活的自由度才会大大增加。

5、提升境界。财务上的自由往往伴随着心智成熟与心灵上的自由。人生是一场修行,在追求金钱和心灵自由方面如何取舍,需要大智慧。

最后来理理自己离财务自由有多远吧。如果说被动收入覆盖了全年开支就算实现了财务自由,那我家应该说前几年就实现了。翻看这几年的账本,每年的开支大概是五万块,每年的固收类利息有五万三左右,股票和基金分红也有三万多,覆盖开支绰绰有余。但我心目中一直没有认为自己实现了财务自由,记得以前看过一篇文章,说财务自由还有一个量化指标,在被动收入能满足花销的前提下,能给你带来被动收入的资产大于100万美元,才算真正实现了财务自由。我把这个指标给Lg看,他认为财务自由还要考虑到通货膨胀,如果按照中国每年6%的通货膨胀率,1000万(人民币)也未必能实现财务自由。这样看来,我给自己制定了一个财务自由三步走的目标:600万为初级财务自由,800万为中级,1000万以上为高级。我希望自己过上每年开销30万的生活,目前的开支是比较少的,以后要进一步提高生活品质,每年出国旅游,也有可能会换房买车。

来算算自己离初级目标有多远。我家没有房贷和车贷,也没有投资性房产,只有一套120平的自住房,可以用来投资的只有手上这点有限的资金了。今年重新做了资产配置,主要调整的地方有两个:把亏损的债基赎回了,给Lg买了股票;到期的定存投了p2p;家庭备用金从货基转到随心攒里,主要是看中秒到这个便捷性。算来算去,离初级目标还差好远啊。主要是因为去年牛市没有把股票和基金及时止盈,导致现在市值大幅下降,哭死~

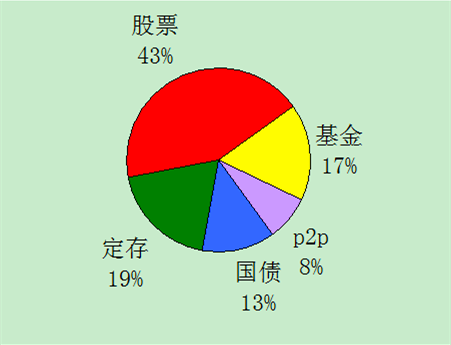

调整后的资产配置如下:

国债 定存 股票 基金 p2p

资金占比: 12.7% 19.4% 43.2% 16.9% 7.8%

预期收益率:4.8% 4.92% 8% 6% 7.92%

由于这两年是震荡市,股市行情不好,我设置的预期收益率也比较低,股票8%,基金6%,就算这么低,也不一定能达到,今年十个月过去了,到目前为止股票和基金与年初比,只浮盈1.5%。总收益率也来计算一下,大概是6.65%,看上去不高,但是如果每年按复利计算,总数也很惊人。暂且按这个收益率计算,把自家现有的资金和证券市值作为本金,加上每年投入的工资结余6万,按照5年后的资产总值算,已经超过650万。这么看来,实现初级目标也不是梦想,如果收益率能达到的话,还是有可能做到的。

如果2021年能达到这个数,我就准备提前退休了,不再上班,做些自己感兴趣的事儿。我感觉自己的兴趣爱好有很多,这些年忙于工作,一直没有好好培养,是时候享受生活了。钱是赚不完的,何况我和Lg的物欲极低,现在这种生活已经觉得过得不错了。如果有650万,我就拿出150万来换个复式房,装修布置一定要按照我的心意来,如果钱不够的话,就把现住的这套卖了,反正我不喜欢手里拿着很多房子。剩下的500万,一半给Lg炒股,我拿200万买国债,剩下的50万投p2p,总收益应该会超过6%,一年30万的投资收入也够我过上理想中的生活了。

现在要好好锻炼身体,保证身心健康,多学习理财知识,努力提高收益率,为初级目标的真正实现打下基础。不管是个梦也好,还是五年后真的能实现,心态平和最重要!脚踏实地,认真过好每一天~

我自己比较难做到。倒是我也开销不大,先定有月收入和年收入目标吧😄

还没达到我心目中的财务自由,我想每年开销30万,还想不上班~![[鬼脸]](http://static.talicai.com/emoji/qq/emot2.gif)

那要看你每年的开支是多少,如果有一天被动收入大于或等于每年开支,就算实现了。现在算算自己的理财收入吧~

我和Lg工资不高,结余率70%左右。理财资金一部分是存的,一部分是炒股增值的。

我每年年底用excel表格统计开支,分析各个类别的比例,看是否合理。我虽然没有做具体预算,但大概数字是心里是有数的,所以要看看与预算相比,有没有超支~

是啊,财务自由肯定就不上班了,感觉你也快了![[开心]](http://static.talicai.com/emoji/qq/emot8.gif)

楼主存钱真厉害,学习!

一年消费5万?怎么做到的?

我觉得你在单个市场的占比有点多,像股票43.2%+基金16.9%=60.1%。一般单个市场的比较不要超过40%。

另外,你也可以考虑配置一些美股或港股,可以对冲人民币贬值。

定存的话我觉得可以用债券基金代替,不太明白你持有的债券居然亏了,今年年初时债券市场不太好,但亏损的纯债基金也不多。

仔细想想,我的基金是不该买的,收益不如人意,如果当时拿给Lg去加仓,应该会好很多。现在持有这么久了,又不想在低点赎回,只能再拿一段时间。

我三月份买的是广发纯债,到四月份已经跌了不少,所以就割肉出局了。如果一直拿着,可能不会亏钱,但当时害怕今年债市不好,一直下跌。这笔钱给Lg买了个股票,现在浮盈还可以。

美股或港股是QDII吗?我没买过,也没想过再买基金。说实话,我对中国的基金业很失望~

广发我也有,去年还不错,今年涨得不太好。

中国的基金业这个话题有点大,基金还是不错的。整体收益也是不错的,不必要全盘否定。

我觉得主要是你对风险的恐惧,看你的风格是喜欢低风险的投资。

其实你和你老公的搭配也不错,你是低风险,他是高风险,搭配着也不错。只要掌握好比例就好。

美股和港股是QDII,我买的像国泰纳斯达克100(160213)、博时标普500(050025)、H股ETF(510900)、恒生ETF(159920)。我觉得都不错,你可以看看。

不过,你是低风险型,太勉强自己会很辛苦,像债券基金都会让你割肉,对于风险更高的QDII,也不敢推荐给你。

看你自己吧!

感觉你可以再开个帖子介绍一下日常开销部分![[微笑]](http://static.talicai.com/emoji/qq/emot28.gif)

嗯,我天生保守,缺乏安全感,所以不敢投风险太大的。

最近把定存投了一部分攒钱助手,但是不敢投太多,对p2p始终有点不放心。

谢谢你推荐的QDII,有空我会好好看看,也许哪天用得上呢~

看来大家的关注点都在这里啊,哈哈~![[鬼脸]](http://static.talicai.com/emoji/qq/emot2.gif) 其实也没必要,每个家庭的情况不同,花销的方式自然不同,只要是合理的支出,花多少都是应该的。我们花得少,不见得值得效仿,只是符合自家情况罢了~

其实也没必要,每个家庭的情况不同,花销的方式自然不同,只要是合理的支出,花多少都是应该的。我们花得少,不见得值得效仿,只是符合自家情况罢了~

资产好富有哦.