她理财 App

她理财 App

哪些医疗费用 医疗保险可以报销?报销比例是多少?

一直收到各位蜜们的回帖咨询,因为几句话也描述不明白,所以特此开个帖子介绍一下医疗险的报销范围和报销比例。

一、社保基本医疗包括哪些?

包括(城镇)职工医疗保险,城镇居民医疗保险和新型农村合作医疗保险。

社保的更多介绍,请移步阅读@这篇帖子: 社保中医疗保险的报销:城镇医疗保险与职工医疗保险

二、商业医疗保险包括哪些?

商业医疗保险分为补充型医疗保险、中端医疗保险和高端医疗保险。

具体介绍可阅读@这篇帖子:【理财-医疗支出篇】

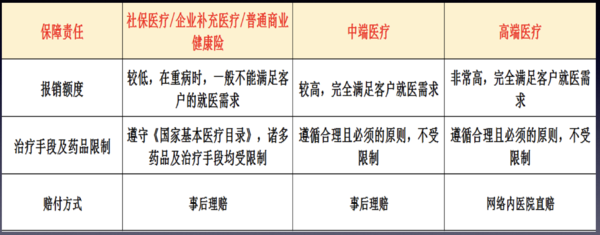

三、社保基本医疗报销范围、报销比例、医院限制等与 商业医疗保险的具体比较如下:

从报销额度来看,企业补充医疗险的报销额度比较低,生大病时,我们自己承担的医疗费用就会比较高。而中高端医疗险报销额度较高,基本上可以满足我们看病就医的需求。

从治疗手段及药品限制来看,社保基本医保和企业补充医疗险只能报销医保目录内的药品费和治疗费,中高端医疗险不受医保目录用药和疾病治疗手段的限制,看病就医更自由。

PS:我们去医院看病的花费,都会被分成医保目录内支出和医保目录外支出。社保中基本医保扣除起付线(即医院门槛费,各地不同喔!)在医保目录内按报销比例进行报销。

从赔付方式来看,企业补充医疗险、中端医疗险都是先垫付后报销,也就是说看病的时候,需要你自己先承担医疗费用,看病治疗结束后,再申请理赔。而高端医疗保险在其指定的医院列表内,可以直接刷会员卡看病,不需要自己先垫付医疗费用。

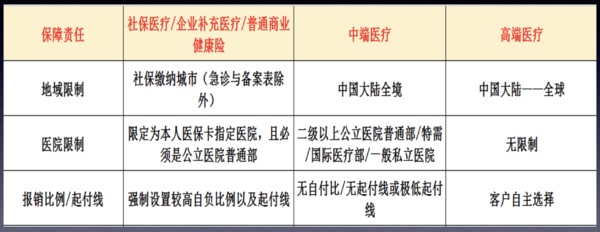

从这个对比表中可以看出,基本医疗保险的限制比较多,看病地域和看病医院都有限制,而且自负比例也比较高,而中端医疗保险打破了看病地域限制,可以在大陆内任何一家二级及以上公立医院看病,同时也降低了我们自己承担医药费用的比例。

四、如何使用医疗保险降低我们的看病支出?

在购买了基本医疗保险(职工医保,城镇居民医保和新农合)的基础之上,选择适合自己需求和现阶段收入状况的商业医疗险,最好选择可报销医保目录外的中端医疗险,因为其价格适中,也基本满足我们日常看病需求。

五、那么多中端医疗险产品,如何选择?

可以从 :

1、可接受的保费支出 (每人200—3000元是一个比较合适的保费支出)

2、免赔额 (建议要有免赔额的产品,否则保费会很高)

3、报销比例 (建议在保障范围内,报销比例100%)

4、年度保险额度(50万-100万比较合理,也够用。200万、300万是宣传作用,实际发挥的作用并不大,因为只在大陆看病)

这4方面考虑。

PS:如果选择的中端医疗险有免赔额,那么在买意外险时,可以考虑这款规划君推荐的:保障疾病住院的意外险:

这款意外险有1万元的疾病住院额度,可以报销中端医疗险免赔额部分的医疗费用。

具体的中端医疗险产品,可阅读小组@这2篇帖子:

团险企业补充医疗险当然很慢哈,如果买的高端型理赔就快。

这个帖子提供了选购标准哈,试试看![[坏笑]](http://static.talicai.com/emoji/qq/emot21.gif)

先学习起来![[拥抱]](http://static.talicai.com/emoji/qq/emot19.gif)

不谢不谢![[坏笑]](http://static.talicai.com/emoji/qq/emot21.gif)

不谢不谢![[坏笑]](http://static.talicai.com/emoji/qq/emot21.gif)

感谢分享~

嗯嗯,是的,这个必须得学

学习学习

想买啊,我只买了一个意外险。下一步就是重疾险

这个意外险 曾经有贫血都不能买

得一步一步走嘛。

指住院无忧意外险吗 健康告知里面的贫血是指经医院确诊的贫血性疾病,不是我们蹲了起来头晕的那种自我认定的贫血哈。

社保只能保基础的,商业的医疗保险,我认为国内的还不够成熟,还是自己攒钱吧,但重疾商业保险应是必备的。

嗯,公司的福利比较好,补充医疗保险、重疾险、意外险都有购买。目前打算自己购买重疾和意外,提高保额。