她理财 App

她理财 App

#工资控#五险一金扣得多≠现在拿得少

之前蓝田发过一篇帖子#小调查#你是希望现在拿得多,还是以后领的多?,许多人回复的都是希望现在拿得多。而真相是,五险一金扣得多≠现在拿得少

其实我想说的是, 且不去考虑老了以后能多领多少退休金,在帝都这种大环境下,现在五险一金扣得多反而是好事。大家都以为五险一金扣得多=现在拿得少=退休拿得多。但事实并非如此。

退休金这个我一般不去考虑,一个是因为天朝政策多变,我们退休怎么也是几十年以后的事情了,用现在的政策去预测几十年以后的退休金,意义不大;再一个是社保的养老保险是必需品,但从来就不可能是唯一的养老金来源。要想养老,理财才是硬道理。

本文还是从五险一金和个税的角度去分析,那些能帮员工避税的公司,咱们就不提了。

之前在月薪2万的帖子里给大家算过一版月薪2万税前和税后的巨大差异。那么为什么现在五险一金扣得多反而是好事呢?同样也是从五险一金的角度去分析,虽然每个月的五险一金扣掉了,但公积金帐户和医保帐户是你自己的呀,所以不能光看每个月到手的那部分工资。

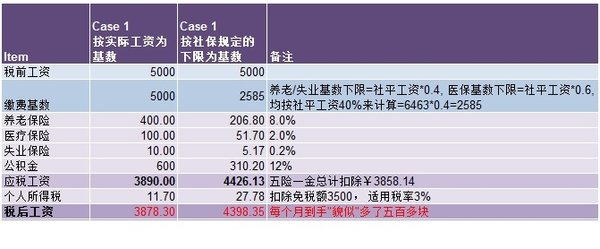

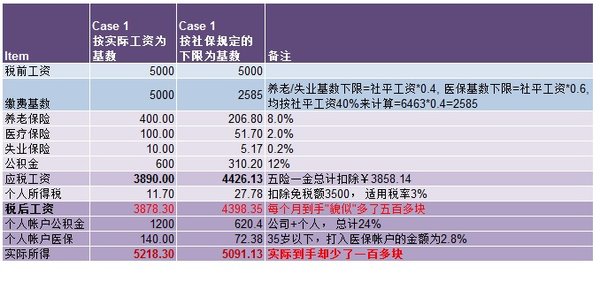

拿税前月薪5000举例,一个按照实际工资为社保缴费基数,一个按照社保规定的最低基数

第一步:社保基数低,貌似每个月到手多了五百多块

第二步:真的只是貌似,算上个人帐户的公积金和医保,实际上基数越高,到手越多。

不要说现在不买房,所以公积金木有用,公积金帐户的钱永远是你的,你可以通过租房取出来,也可以撤离北京的时候转走,总之,这笔钱都是归你的。而如果在北京买房,那么自然是公积金越多越好,公积金贷款利率这么低,自然是多贷的好,如何才能多贷呢?前提就是你每个月缴存的公积金够高。

之所以会出现上述差异,就是因为公积金和医保以及个税带来的影响。然而,大家也知道,工资越高,个税就越多,所以总会出现分水岭。这个分水岭在哪里呢,lz测算了一下,大概在税前月薪12000元。就是说,如果你月薪在一万二以下,都不用考虑什么退休金,社保基数越高,对你越有利。

然而,按照去年北京社平工资6463/月来看,对于多数人,税前月薪还是不会到一万二这个水平,所以,扣吧扣吧,扣得越多越好。

注:本文不适用那些避税的或者只上五险不上公积金的公司。

要想养老,理财才是硬道理 这句话经典![[胜利]](http://static.talicai.com/emoji/qq/emot23.gif)

厉害。我们公司就是按照上年平均工资来算的基数。

我们也没有公积金

太感谢了!原来差异差在医保和公积金了。这样一看就明白了,收藏了~

绝对技术贴啊~

话说 · 这个我真的是深有感受!我自己是觉得我情愿公司帮我多交一点· 因为住房公积金和医疗保险上差的真的不是一点两点`

还起房贷真的完全不一样啊~

技术控啊,这么一分析,帮了我们这群小迷糊大忙了啊

是滴,而且可以避税,这点上来说,只要公司不帮避税,那么永远都是交得越多越好

所有的政府都是不可信的呀。。。

是的分析的很到位。。

谢谢专业人士肯定

我们公司今年开始让我们多交5%的住房公积金,然后公司再帮我们多交5%住房公积金,参加工作快一年了,我都不知道我们工资具体是怎么发的,因为没有工资条,反正意思就是工资扣5%,公积金多10%,不知道我有没有理解错,看了你的文章以后觉得公司这个新规定还挺不错的,本来5月份一下子扣了5个月也就是25%的钱交公积金还有点心疼,现在很happy啦~

是的,公积金很划算的

没有公积金的飘过。。。![[哭]](http://static.talicai.com/emoji/qq/emot6.gif)

公积金扣5%,低啊

有总比没有强

其实最划算的方式是按最高公积金比例和最低社保比例来扣,但是现在没有办法实现……

不易啊 能找个按正常工资上险的,对我而言好难啊,公积金也是

哈哈,这个原则上不太可行

mm在北京吗