她理财 App

她理财 App

#工资控#五险一金扣得多≠现在拿得少

之前蓝田发过一篇帖子#小调查#你是希望现在拿得多,还是以后领的多?,许多人回复的都是希望现在拿得多。而真相是,五险一金扣得多≠现在拿得少

其实我想说的是, 且不去考虑老了以后能多领多少退休金,在帝都这种大环境下,现在五险一金扣得多反而是好事。大家都以为五险一金扣得多=现在拿得少=退休拿得多。但事实并非如此。

退休金这个我一般不去考虑,一个是因为天朝政策多变,我们退休怎么也是几十年以后的事情了,用现在的政策去预测几十年以后的退休金,意义不大;再一个是社保的养老保险是必需品,但从来就不可能是唯一的养老金来源。要想养老,理财才是硬道理。

本文还是从五险一金和个税的角度去分析,那些能帮员工避税的公司,咱们就不提了。

之前在月薪2万的帖子里给大家算过一版月薪2万税前和税后的巨大差异。那么为什么现在五险一金扣得多反而是好事呢?同样也是从五险一金的角度去分析,虽然每个月的五险一金扣掉了,但公积金帐户和医保帐户是你自己的呀,所以不能光看每个月到手的那部分工资。

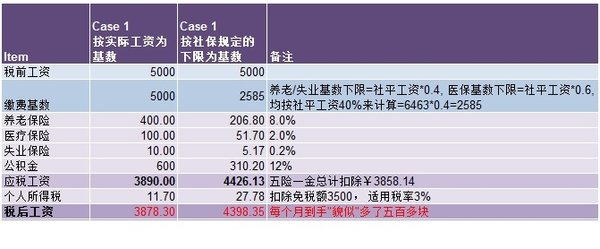

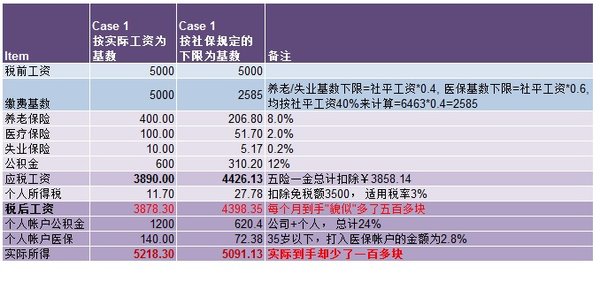

拿税前月薪5000举例,一个按照实际工资为社保缴费基数,一个按照社保规定的最低基数

第一步:社保基数低,貌似每个月到手多了五百多块

第二步:真的只是貌似,算上个人帐户的公积金和医保,实际上基数越高,到手越多。

不要说现在不买房,所以公积金木有用,公积金帐户的钱永远是你的,你可以通过租房取出来,也可以撤离北京的时候转走,总之,这笔钱都是归你的。而如果在北京买房,那么自然是公积金越多越好,公积金贷款利率这么低,自然是多贷的好,如何才能多贷呢?前提就是你每个月缴存的公积金够高。

之所以会出现上述差异,就是因为公积金和医保以及个税带来的影响。然而,大家也知道,工资越高,个税就越多,所以总会出现分水岭。这个分水岭在哪里呢,lz测算了一下,大概在税前月薪12000元。就是说,如果你月薪在一万二以下,都不用考虑什么退休金,社保基数越高,对你越有利。

然而,按照去年北京社平工资6463/月来看,对于多数人,税前月薪还是不会到一万二这个水平,所以,扣吧扣吧,扣得越多越好。

注:本文不适用那些避税的或者只上五险不上公积金的公司。

其实原来是可以的,后来改了~~~

我了个去 12k税后才8k?。。。人生真是艰难。![[哭]](http://static.talicai.com/emoji/qq/emot6.gif)

lz,我没看懂12k分水岭的意思。 意思就是过了12k 五险一金+税 越扣就越不划算了?

这只是说一万二以下,算上公积金和医保,到手的钱和税前差不多,相当于不用交个税了,越高呢,个税越高,但只要公司不帮忙避个税,永远都是基数越高越好

好吧你这篇文章改变了我的世界观。。。。

我就在北京,五险一金扣得我欲哭无泪。。。。

那还扣个税不?

哈哈,公积金里的钱你得算上啊

今年终于换回了按工资标准缴纳公积金类型的公司,之前公司1年500块的医保,刚够拍了片子。![[微笑]](http://static.talicai.com/emoji/qq/emot28.gif)

但是苏州还是有许多金额会被统筹掉,园区自己账户里面的钱,因为购买房子区域和时间,公积金使用还是有蛮多限制的。

但是就算重重限制还是比之前公司的可支配金额高!

说明你工资高,哈哈

苏州房价跌了么?

如果不交个税,那么基数还是低一些的好

那还是挺好的

没有特别关注房市,不是特别偏的地段,价格还是小有涨幅的。

要想养老,理财才是硬道理 ————————不能同意更多

果断收藏了

在北京,感觉可以按工资上公积金挺难 ,面试打电话 问公积金缴款方式,有一大半都不能正常交

所以公积金缴存方式可反应一个公司大体的经营情况和员工福利水平

en 可以参考啊 来找好工作