她理财 App

她理财 App

一次性补缴15年养老保险,到底划算不划算?

前几天,在老家农村的妈妈打电话给我,说一次性补缴15年养老保险的政策又下来了,这次是一次性补缴近9万元,男满60周岁,女满55周岁,可以每个月领1100左右的养老金。随着时间推移,每个月的养老金还会增长。听得出,妈妈很想买这个保险。

爸妈现在都60上下了,都是农村户口,除了基本的农村养老保险(年满60周岁的,每人每月可以领60元),没有任何保障。虽然我们姐妹两个逢年过节都给他们一些钱,生日也少不了礼金(加起来差不多每年1万),但两个女儿都离得远,他们心底总是觉得没有保障。上次有这种政策的时候,村里一些有钱的邻居,一次性交了三万块,刚开始每月领500多,现在已经涨到1700多了。爸妈他们现在觉得很是划算。这次又有了这个政策,他们很想能赶上这班车。

父母的心情是可以理解的,但是不是划算,我觉得还是自己算一算。

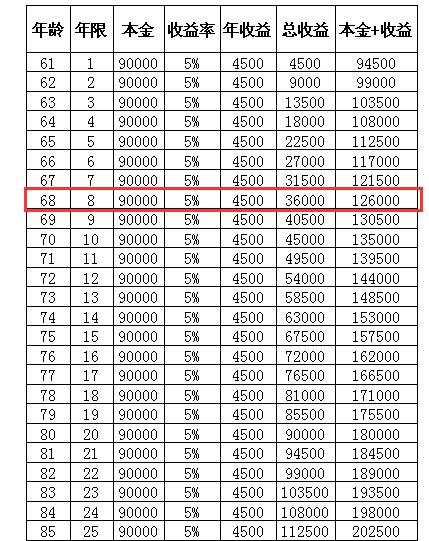

第一种情况,如果把这九万块钱拿来投资,每年5%的收益率是可以保证的,收益用来给父母做生活费,那么20年内的收益是:

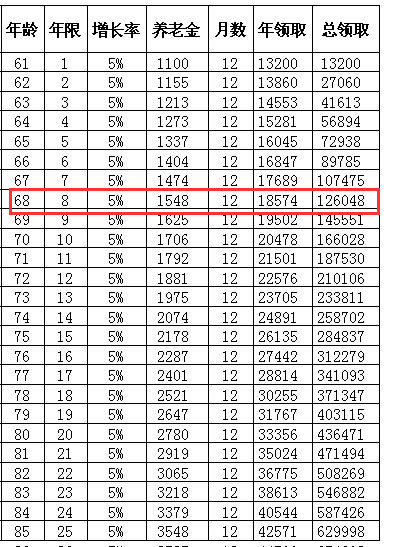

如果一次性把这9万交给政府,每月领养老金,每年的养老金有5%的涨幅(根据周边邻居的养老金,目测是可以完成的,只是不知道随着中国经济的放缓,一二十年之后是否可以继续增长下去。不过如果真的经济放缓到物价水平变化不大,那投资收益率也不会太高了吧。),那随着时间的增长,爸妈每年拿的的养老金是:

以上可以看出,大约第八年的时候,投资收益+本金与领取到的养老金大约持平,也就是爸妈68岁左右的时候,可以把养老金赚回来。

综上所述,如果参加这次养老金补办,好处有:

1、考虑到现在的平均寿命和家里的长寿基因,10年内把养老金赚回来还是没问题的。之后领到的都是赚到的。

2、父母每个月有1000多块钱的“工资”可领,生活水平可以保障,心理上也更有安全感。而且每年1万多的养老金,比投资收益4500/年多很多,生活水平可以更高。

3、只要不生大病,每个月的养老金基本完全覆盖爸妈的日常支出。我们姐妹两个可以安心发展自己的事业,不必牵挂父母的养老问题。

坏处:

1、万一父母生病,尤其是大病,需要大笔资金的时候比较麻烦。投资的话,至少本金9万是可以备用的。

2、最不想看到的,万一父母有不测,虽说会退回部分养老金中的个人部分,但只有很少的8%(约7200),失去亲人的同时,也失去了父母的养老本钱(打算只给一个父母买,现在刚好60岁,买了马上可以领养老金。)

3、爸妈可动用的总积蓄只有五万左右,如果要买的话,我们两姐妹各出2万。对于处于上升期的我们来说,是对现金流的一种占用。

姐妹们,这种一次性补缴的养老政策到底是否合算?我这种分析对不对呢?还有什么需要考虑的因素,请大家帮忙分析。

有养老金的感觉很好

而且又通货膨胀的情况下,养老金抵御通货膨胀的能力比个人投资要强很多

恩,MM的分析很有道理。给父母补缴这个保险,除了基本的生活保障,还能给他们安全感,这算别的不能代替的。我决定给爸妈先买一个人的了。前几年时我们那边也有政策,我也是刚毕业,手中没钱。现在有条件了,不能再错过了。

恩 通胀这点我倒是没考虑到,谢谢提醒。

恩,谢谢提醒,我会把通胀考虑进去。

说的我都心动了!但是爸爸妈妈他们不想买!

我爸也不想买。我妈比较想买。

退休工资不是每年可以增加10%吗?

那你姐的意思呢?

是有这种政策规定吗?我们那边的具体政策我不清楚。爸妈也不懂。

我姐暂时失联中……她应该也支持的!哈

我也问问我家那边的政策

不是补交社保吗,怎么不含医疗呢?

我研究了一下

缴费后拿到的钱应该和城市户口缴满15年拿到的钱一样的

只要父母身体健康、长寿,都是划算的。而且人要长寿,关键心情好,心情不顺,各种病都会上身

不要犹豫,赶紧买了吧。

让父母安心过晚年是开心的事,我妈妈三年前交了社保,第一个月领540元,后来涨了几次工资,现在1200元/月了,妈妈喜滋滋的,说“只要不生病,这个工资我也用不完!”,我妈妈现在想的是怎样保重好身体,不给子女添负担。

我们这边去年年底的时候就有了,我爸他不想补,因为补的话要补3万多,(另外也是家里造了房子欠债,一下子拿不出两个人的钱),因还未到60周岁,还要再交两年,我妈是到年纪了补四万多次月就可以领(貌似现在大概1300/月吧)。当天知道后我立马去领了钱让我爸也交了,我觉得毕竟这是养老的事情,年纪大了他们也很难向我们开口,给他们钱他们又不要,补了后他们以后每月都可以领,两个人就有两千多一个月,够保障他们的生活了(虽然弟他们一家和他们住一起,估计也没给生活费什么的,这也是我当初让他们俩都补了的另一个原因)。四五年的时间就可以回本了,我觉得还是划算的。但是村里蛮多60岁以上的好像没买,有一些家里就只买了一个人的。当时补的符合条件的还可以贷款的,还是比较划算的,但是我妈他没有及时了解错过了时间,很遗憾。

恩恩 谢谢分享!很有道理!决定给爸妈买了!

恩!心情很重要!花钱买个开心就好!