她理财 App

她理财 App

一次性补缴15年养老保险,到底划算不划算?

前几天,在老家农村的妈妈打电话给我,说一次性补缴15年养老保险的政策又下来了,这次是一次性补缴近9万元,男满60周岁,女满55周岁,可以每个月领1100左右的养老金。随着时间推移,每个月的养老金还会增长。听得出,妈妈很想买这个保险。

爸妈现在都60上下了,都是农村户口,除了基本的农村养老保险(年满60周岁的,每人每月可以领60元),没有任何保障。虽然我们姐妹两个逢年过节都给他们一些钱,生日也少不了礼金(加起来差不多每年1万),但两个女儿都离得远,他们心底总是觉得没有保障。上次有这种政策的时候,村里一些有钱的邻居,一次性交了三万块,刚开始每月领500多,现在已经涨到1700多了。爸妈他们现在觉得很是划算。这次又有了这个政策,他们很想能赶上这班车。

父母的心情是可以理解的,但是不是划算,我觉得还是自己算一算。

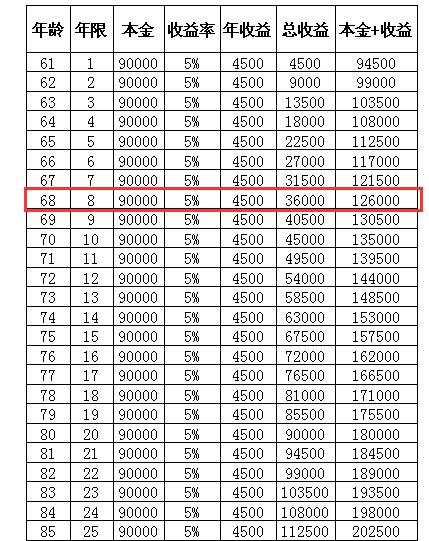

第一种情况,如果把这九万块钱拿来投资,每年5%的收益率是可以保证的,收益用来给父母做生活费,那么20年内的收益是:

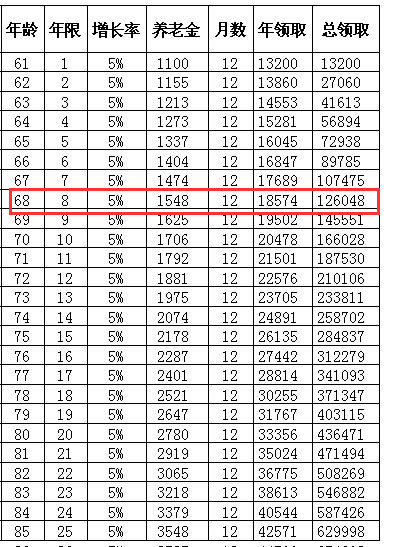

如果一次性把这9万交给政府,每月领养老金,每年的养老金有5%的涨幅(根据周边邻居的养老金,目测是可以完成的,只是不知道随着中国经济的放缓,一二十年之后是否可以继续增长下去。不过如果真的经济放缓到物价水平变化不大,那投资收益率也不会太高了吧。),那随着时间的增长,爸妈每年拿的的养老金是:

以上可以看出,大约第八年的时候,投资收益+本金与领取到的养老金大约持平,也就是爸妈68岁左右的时候,可以把养老金赚回来。

综上所述,如果参加这次养老金补办,好处有:

1、考虑到现在的平均寿命和家里的长寿基因,10年内把养老金赚回来还是没问题的。之后领到的都是赚到的。

2、父母每个月有1000多块钱的“工资”可领,生活水平可以保障,心理上也更有安全感。而且每年1万多的养老金,比投资收益4500/年多很多,生活水平可以更高。

3、只要不生大病,每个月的养老金基本完全覆盖爸妈的日常支出。我们姐妹两个可以安心发展自己的事业,不必牵挂父母的养老问题。

坏处:

1、万一父母生病,尤其是大病,需要大笔资金的时候比较麻烦。投资的话,至少本金9万是可以备用的。

2、最不想看到的,万一父母有不测,虽说会退回部分养老金中的个人部分,但只有很少的8%(约7200),失去亲人的同时,也失去了父母的养老本钱(打算只给一个父母买,现在刚好60岁,买了马上可以领养老金。)

3、爸妈可动用的总积蓄只有五万左右,如果要买的话,我们两姐妹各出2万。对于处于上升期的我们来说,是对现金流的一种占用。

姐妹们,这种一次性补缴的养老政策到底是否合算?我这种分析对不对呢?还有什么需要考虑的因素,请大家帮忙分析。

15年只要交9w就够了么???这个……好像还蛮划算的……

我这边不给办,按政策不给补缴

我也觉得。如果9w不算特别困难的话就买吧。

首先大概率是能拿回来的,其次就像你说的,每个月有收入底气会足。

但关键还是,除了养老金之外,还得有其他的应急保障/养老基金规划。

目前我给我妈的规划就是这样的,养老金+20w应急/养老基金。

医保应该有农村合作医疗。楼楼,建议你还是补上,因为8年就能回本,8年以后老人就有“我活着就是在赚钱”的感受,会很在意自己的健康的,这是什么投资收益都买不来的。

我妈今年可以领近1000,说以后不怕看媳妇的脸色了![[媚眼]](http://static.talicai.com/emoji/qq/emot10.gif)

是的,当时贷款是村里一起的,那个钱直接从发的钱里面扣,一年扣完每月还可以领个几百块,就当这几年不领养老金了。

哪些地方啊?为嘛连云港不能补缴啊,说不办补缴

浙江这边呀。不过这政策好像去年年底就在办了呀这边。

我昨天打电话到连云港问,说不给办![[衰]](http://static.talicai.com/emoji/qq/emot17.gif)

各地的政策都不一样吧

比较同意子期的观点,如果现在有能力,还是一次性给老人补缴最好。老人心情好,也为你以后减轻负担啊。如果不给老人缴,你买房后,能保证像买房前一样每月给父母固定的这些钱吗,而且是每年增长的。

给老人一次性交上之后,他们有心里安慰,他们就觉着自己有了收入了,底气也足。

亲的老家是山东哪个市啊?是不是地市之间的政策也不一样啊,我也在山东,我想给给公婆办一下,但怎么感觉老家的政策不允许呢。他们也都是农村的。

同意买这个决定!

上次回家也听爸爸说这个政策了,但是我们那边如果一次性交这种社保的话,户口就是农转非,名下的土地就会被国家收回的,我觉得不划算。而且我们那边最近些年有可能拆迁,虽然只是三线城市,但是遇上拆迁总会有点好处,户口和土地都被收走很不划算。所以我说服老爸,没有买这种社保呢。

我公公婆婆都有买了。。。给老人一个安心

基本上婆婆交了两年左右就拿回来了。

这果真是大部分家庭都会面临的情况,不置可否,我父母的养老金都是这样配比的。

妈妈购买的时候,比较早,大概才只有3万多,爸爸购置时相对较晚,大概4万多,不明白为什么是9万,你们那边的费用有点高。

妈妈现在是领取的第3个年头还是第4个年头,已经涨到900多了,妈妈现在每个月最高兴的就是盼着发养老金的日子,她说日子过得很快,有盼头。

爸爸是到今天10月份过完生日到年龄就开始领,现在我看他已经摩拳擦掌了。

跟帖的大部分姐妹说的挺对的,是给父母的一份保障。我们家两个女孩,全都不在父母身边,而且都很远,父母最担心的就是老来没人管。

现在偶尔我跟妈妈开玩笑,你看你不听我的,以后等你老了我不管你。我妈马上特别嘚瑟的说,我有养老金,才不用你管~

PS:妈妈购置养老金时,我还在读书,没有收入,都是姐姐一个人负担的。

爸爸购置养老金时,我姐直接打电话给我,特别公平的说,咱俩一人一半~

姐妹两个平均分,一人拿个几万块,没啥压力,过几年再回头看,这都不是事儿~

我是山东,趁着可以办理,抓紧弄~