她理财 App

她理财 App

典型85后小夫妻赵小姐家的理财之路

赵小姐今年30岁,典型的80后……

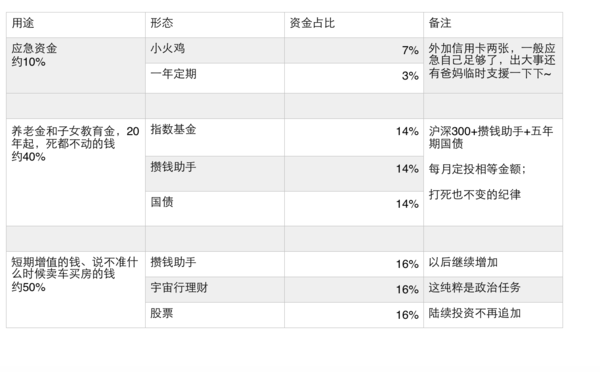

2008年毕业后误打进入宇宙行,做起了大堂经理,天天忙得四角朝天为别人数钱数到手抽筋。这一年我光荣的加入了月光族!

2010年开始每个月发了工资,我都强迫自己先存1000块定期,就算月末饿死也不能花!就这样,加上年终奖,我攒下了人生的第一个2万块。

2011、2012年又陆续尝试了基金定投、12存单法(后来才知道这么洋气的名字),但以宇宙行理财为主,那时真的是银行理财的天下,股市不好,互联网金融还没这么火~

2013年结婚买房后,又回到了身无半分存款的日子,一切从零开始~~·

2014年开始接触互联网金融,基本已经放弃定期存款了,用灵活性和收益性都更高的小火鸡代替了

作为距离钱最近的人,我家的理财规划做的还不错吧?!请准许我小小的嘚瑟一下~嘻嘻嘻嘻~~~。

在银行的这几年,见到了太多人,什么都不清楚,就签字买了一大堆不知道是什么鬼的理财产品。

理财经理们为了完成任务多拿奖金也不得不只说半句有用的话,一堆没用的话忽悠你各种的买~

我真心想说,钱是你自己辛苦挣来的,不是大风刮来的,买什么自己都先多学学~

别为了给银行和理财经理创造收入,白白的损失自己的钱。

银行销售的产品,争议最多的就是保险和信托。

信托一出事,就是大事,因为至少100万起~~~但这个还是少数人。

更多的人都是被保险骗了,起点低,几千块钱就可以买,所以被骗的人也多

(也不能说被骗,要怪还是怪自己没搞清楚)

为了使得自己不被骗,不上当,我花了好多时间去学习保险到底是一个什么东西~

我的结论是:保险真的是个好东西,有些风险只有保险能够转移。

但是中国的保险被做烂了,真正的保障功能很强大的保障型保险没人问津,卖保险的因为不挣钱也不卖。而那些个声称既有保障功能又有理财功能的鸡肋产品横行霸道~

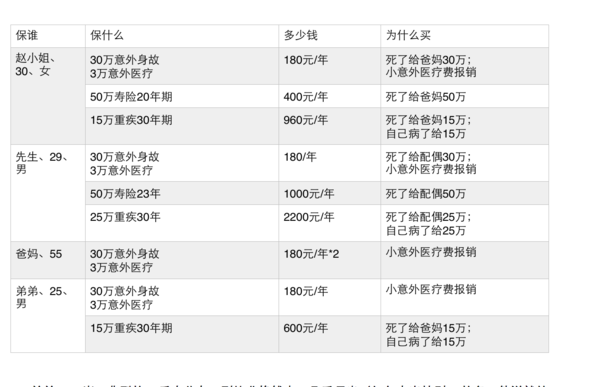

在搞清楚这些之后,我陆陆续续买了很多保障型保险(银行肯定不卖了~几百块保费还不够费事的呢~),300多万吖~~(当然是保额,不是保费哈~)。但每年保费只有6000左右。保障了赵小姐、老公、爸爸、妈妈、弟弟五个人。

1、弟弟——刚参加工作的单身一族

25岁、典型的90后小盆友;刚毕业挣钱少、几乎月光(红包支出特别~~的多,他说就放零存整取了),没太多的存款;真是一个人吃饱了全家不饿的状态~

(1)意外险

弟弟有个好哥们~家里独生子富二代~某年大年三十儿晚上骑摩托~白发人送黑发人~那天弟弟语重心长的问我“他家有那么多钱,这是换了我,咱爹咱妈也没钱,怎么办吖?”想不到小家伙还有这等的觉悟呀~不过意外真的是太可怕了,谁都不知道明天和意外哪一个先到~

所以我给全家所有人买了意外险,开始的时候是每人每年240块,30万意外身故残疾+3万意外医疗。

从最早在代理人哪里买那种意外保障卡,300元左右,

到后来在网上买,几乎一样的保额变成240块,

今年到期后陆续换成了规划君推荐的好规划底价保险,

一样的保障内容便宜了60块,变成每人每年180元,

真的是没有最便宜只有更便宜哈~

去看了很多说是比这个便宜的,但保障都缩水了,以赵小姐多年买保险经验看,

这是目前市面上性价比最高的意外险(想买,戳这里:http://www.talicai.com/post/182710:h)

(2)重疾险

我们家人都是微胖体质,感觉总是在健康上比别人差了那么一点,现在北京这雾霾天儿,真担心自己会得肺癌~所以给弟弟买了15万重疾、保额不算高,我的意思是先给他买点,等他再大一点了他自己再补充吧~我是姐姐不能管他一辈子呀~

总结:对于像弟弟这样子的单身小青年来说,没有什么太多的责任,照顾好自己就是最大的任务,所以买个意外和重疾就够了,寿险对他来说,保费预算多,买点也成,不买也不是什么大问题~但是重疾一定要买,以他自己的收入和存款,重疾肯定是没钱治疗的,到时候还得爹妈出钱,爹妈有钱给出钱,像我们家这样子,爹妈没钱的呢~~呵呵~~呵呵·~

2、我和先生——两口之家向三口前进

85后小夫妻,我在银行他在政府,五险一金收入稳定;

两边父母四个老人目测5-10年年都暂时不用我们花钱照顾,

逢年过节礼节性照顾金额可忽略不计,以后照顾老人会是个大头;

结婚两年,存款有但不多贷款倒是不少;

5年内还面临着要孩子,小区幼儿园每月3500只是学费,

还得等着摇号买个车带着娃娃出去玩长见识,顿感压力山大……

(1)意外险

因为不知道意外和明天哪一个先到,上面已经提到了,全家都买了意外险;30万意外身故残疾+3万意外医疗=180元/年

(2)寿险

我们两个人收入相当,任何一方出现意外,另一个人贷款还起来就会很费劲、

外加上四个老人+一个孩子,活着的那个人都会很艰难,

因为对彼此的爱,还有对父母孩子的爱还有责任,

所以我们两个人分别投保了50万的寿险。

因为现在没有孩子,只考虑房贷和父母买了50万,

有了孩子肯定不够啊,到时候夫妻双方会每人再增加50万寿险。

(3)重疾险

现在的北京这环境 ,大家都懂哈;

年轻人的工作压力呀~~是吧;

装修污染什么的,各种疾病年轻化真的是太可怕了都~~

真担心自己万一生病了,花光家里积蓄不算,说不定还得再去借钱~一病回到解放前啊~~

宇宙行除了五险一金,还有补充医疗,

具体细则不说了,总之基本自己负担不了太多,

之前有个阿姨的了脑瘤,在天坛做了两次手术、花了40万,

社保报了10多万,单位补充医疗报销了差不多20万、工会还给了几万块钱~

所以我的重疾险只买了15万,要是离开宇宙行,我会立刻再增加15万的重疾;

重疾险买的规划君推荐的新华i健康,因为常年银行工作压力大多少有点亚健康,

所以需要体检的估计我身体也不会特别的好,干脆选这个不用去体检,五分钟投保完毕,so easy~

(想买,戳这里:http://www.talicai.com/post/182710)

先生单位说是国有企业,但福利没有宇宙行好,

只有五险一金,所以给他买了30万的重疾。

真生病了30万够也就够了,不够说明这人也就差不多了~

总结:

像我和先生这样刚成立的小家庭,两个人除了要照顾好自己,

更要照顾好彼此,这是我们的责任。

照顾自己意外和重疾肯定要买,照顾彼此就只能是寿险,必须买~

3、芭比妈咪——安享晚年老两口

60后老夫妻,没有五险一金,只有新农合~

其实他们两个是太需要健康保障了,重疾医疗都需要。

有多需要每一个做儿女的都懂,不想赘述,怕自己眼泪掉下来弄脏了键盘~~

(1)重疾

这个年龄买定期的只找到一款还只能保障10年,真的是不管用 啊~~~

看了看好几款终身重疾,保障10万,每年交1万甚至1万多,我只能“呵呵~~”

我还是自己攒钱吧。

我只期盼上天照顾,他们健健康康的,

但谁都知道,人年纪大了不可能一直健健康康的~

只希望不好的事情来得晚一点、再晚一点……

(2)高端医疗

没有给爸妈买成功重疾险,我真的是不甘心啊,

但老人家年纪大了我知道,保险公司也知道,谁也不会做赔本的买卖!

后来我想哪怕多花点钱,我给他们买个医疗险吧,高端医疗险,这个老年人也能买。

这产品真好,看病还能去私立医院,社保外的也报销,真好,哪哪都满意,好的就买这个了。

理想很丰满,现实却很骨感。保费一人一年两万多。两人一年5万多块~

此刻我真恨自己挣钱怎么这么少,我要是一年挣100万,我眼儿都不带眨一下的我就买了。

因为我接触金融解除保险的时候,他们就已经50岁了,我尽我所能,

也没能找到一款经济实惠性价比高的健康保险买给他们。

我只想等我老得时候,我的孩子不用为我操这份心~

截止目前,爸妈每人买了一份意外险,

意外造成的小伤小痛可以给报销了。

要是大病大灾儿,就只能靠新农合报销一部分,剩下的我和弟弟负担了。

总结:中老年人最需要的就是健康保险,医疗也好重疾也罢,但是保险就是保险,不是一般的商品,不是你想买就可以买的,等健康不在需要保险的时候,再想买就晚了~

4、关于孩子~

赵小姐的干儿子浩浩今年2岁,明年就该上幼儿园了~

浩浩爸爸是赵小姐的好gay密,两口子都是公务员,家里条件不错。

孩子刚出生,就有做保险的亲戚去忽悠他们买教育险,一年交好几万,上高中大学返钱的那种

赵小姐果断没让浩浩爸爸买,我说你有那钱就给自己买份保险,每年花不了几百块钱。

真出事了孩子的一大笔钱也能好好生活学习~

另外小男孩好动淘气,买份意外也很有必要;再买一份到浩浩20岁或者25岁 的重疾,20万。

两项加起来一年500块足够了~

总结:爱孩子给自己买保险,孩子做受益人。

爱孩子就给他未成年的保障,以后的事情交给孩子自己去处理,

一切都为孩子安排好了,真担心将来孩子生活不能自理~

赵小姐保险系列:

意外险:规划君推荐的30+3=180每年。戳http://www.talicai.com/post/185593链接里面的第一个。之前自己买的都是30+3=240。这个便宜了不少。

定期寿险:我微胖觉得自己亚健康,没敢买需要体检的,所以买的合众的爱家无忧定期寿险,20年50万,每年400块。戳http://www.talicai.com/post/185593这里面的第四个。合众的小缺点是没有全残,要是想要全残,可以买新华i守护,但是要两年后才生效,等待期太长了,所以我放弃了

重疾险:还是认为对体检没有信息,所以买的新华i健康定期重大疾病保险15万,30年,每年960元。戳http://www.talicai.com/post/185593这里面的第二个。也看了合众的定期寿险,保障的病种类少一点,金额也差不多。

如果你觉得自己身体倍棒儿,可以买人保精心优选,需要体检~~

我买的也都是规划君推荐的,只是定期寿险,是在他推荐之前就买了~~赶巧一样 哈哈哈

意外险:规划君推荐的30+3=180每年。戳http://www.talicai.com/post/185593链接里面的第一个。之前自己买的都是30+3=240。这个便宜了不少。

定期寿险:我微胖觉得自己亚健康,没敢买需要体检的,所以买的合众的爱家无忧定期寿险,20年50万,每年400块。戳http://www.talicai.com/post/185593这里面的第四个。合众的小缺点是没有全残,要是想要全残,可以买新华i守护,但是要两年后才生效,等待期太长了,所以我放弃了

重疾险:还是认为对体检没有信息,所以买的新华i健康定期重大疾病保险15万,30年,每年960元。戳http://www.talicai.com/post/185593这里面的第二个。也看了合众的定期寿险,保障的病种类少一点,金额也差不多。

如果你觉得自己身体倍棒儿,可以买人保精心优选,需要体检~~

私信了,过了这么久,不好意思哈~~最近糟心的事情太多了

你在哪里买,最终买的都是中国人寿的产品,有事了还是中国人寿陪你钱,所以放心吧。就像你可以在天天买基金一个道理

意外险:规划君推荐的30+3=180每年。戳http://www.talicai.com/post/185593链接里面的第一个。之前自己买的都是30+3=240。这个便宜了不少。

定期寿险:我微胖觉得自己亚健康,没敢买需要体检的,所以买的合众的爱家无忧定期寿险,20年50万,每年400块。戳http://www.talicai.com/post/185593这里面的第四个。合众的小缺点是没有全残,要是想要全残,可以买新华i守护,但是要两年后才生效,等待期太长了,所以我放弃了

重疾险:还是认为对体检没有信息,所以买的新华i健康定期重大疾病保险15万,30年,每年960元。戳http://www.talicai.com/post/185593这里面的第二个。也看了合众的定期寿险,保障的病种类少一点,金额也差不多。

如果你觉得自己身体倍棒儿,可以买人保精心优选,需要体检~~

意外险:规划君推荐的30+3=180每年。戳http://www.talicai.com/post/185593链接里面的第一个。之前自己买的都是30+3=240。这个便宜了不少。

定期寿险:我微胖觉得自己亚健康,没敢买需要体检的,所以买的合众的爱家无忧定期寿险,20年50万,每年400块。戳http://www.talicai.com/post/185593这里面的第四个。合众的小缺点是没有全残,要是想要全残,可以买新华i守护,但是要两年后才生效,等待期太长了,所以我放弃了

重疾险:还是认为对体检没有信息,所以买的新华i健康定期重大疾病保险15万,30年,每年960元。戳http://www.talicai.com/post/185593这里面的第二个。也看了合众的定期寿险,保障的病种类少一点,金额也差不多。

如果你觉得自己身体倍棒儿,可以买人保精心优选,需要体检~~

意外险:规划君推荐的30+3=180每年。戳http://www.talicai.com/post/185593链接里面的第一个。之前自己买的都是30+3=240。这个便宜了不少。

定期寿险:我微胖觉得自己亚健康,没敢买需要体检的,所以买的合众的爱家无忧定期寿险,20年50万,每年400块。戳http://www.talicai.com/post/185593这里面的第四个。合众的小缺点是没有全残,要是想要全残,可以买新华i守护,但是要两年后才生效,等待期太长了,所以我放弃了

重疾险:还是认为对体检没有信息,所以买的新华i健康定期重大疾病保险15万,30年,每年960元。戳http://www.talicai.com/post/185593这里面的第二个。也看了合众的定期寿险,保障的病种类少一点,金额也差不多。

如果你觉得自己身体倍棒儿,可以买人保精心优选,需要体检~~

价格贵两个可能:一个是期限选的太长了,要不就是到期返还你钱。

定期寿险:我微胖觉得自己亚健康,没敢买需要体检的,所以买的合众的爱家无忧定期寿险,20年50万,每年400块。戳http://www.talicai.com/post/185593这里面的第四个。合众的小缺点是没有全残,要是想要全残,可以买新华i守护,但是要两年后才生效,等待期太长了,所以我放弃了

如果你觉得自己身体倍棒儿,可以买人保精心优选,需要体检~~

钱都能接受吗?我比较偏向于20年到58岁也差不多退休了,然后剩余的自己攒钱~~

意外险:规划君推荐的30+3=180每年。戳http://www.talicai.com/post/185593链接里面的第一个。之前自己买的都是30+3=240。这个便宜了不少。

定期寿险:我微胖觉得自己亚健康,没敢买需要体检的,所以买的合众的爱家无忧定期寿险,20年50万,每年400块。戳http://www.talicai.com/post/185593这里面的第四个。合众的小缺点是没有全残,要是想要全残,可以买新华i守护,但是要两年后才生效,等待期太长了,所以我放弃了

重疾险:还是认为对体检没有信息,所以买的新华i健康定期重大疾病保险15万,30年,每年960元。戳http://www.talicai.com/post/185593这里面的第二个。也看了合众的定期寿险,保障的病种类少一点,金额也差不多。

如果你觉得自己身体倍棒儿,可以买人保精心优选,需要体检~~

同求~~

受益人是配偶、爸爸、妈妈、子女分,爸爸妈妈分别占一分。要单独制定意外险需要找保险公司改的。

可以自己很仔细的算算要不要继续持有~~有时候退保的损失,看起来是损失,其实比一致持有下去更合适。

意外险:规划君推荐的30+3=180每年。戳http://www.talicai.com/post/185593链接里面的第一个。之前自己买的都是30+3=240。这个便宜了不少。

定期寿险:我微胖觉得自己亚健康,没敢买需要体检的,所以买的合众的爱家无忧定期寿险,20年50万,每年400块。戳http://www.talicai.com/post/185593这里面的第四个。合众的小缺点是没有全残,要是想要全残,可以买新华i守护,但是要两年后才生效,等待期太长了,所以我放弃了

重疾险:还是认为对体检没有信息,所以买的新华i健康定期重大疾病保险15万,30年,每年960元。戳http://www.talicai.com/post/185593这里面的第二个。也看了合众的定期寿险,保障的病种类少一点,金额也差不多。

如果你觉得自己身体倍棒儿,可以买人保精心优选,需要体检~~

我偏向于保险就是保险,理财就是理财。分开来。更划算,嘻嘻

嘘~~被老公发现要打架了~~~哈哈哈

没考虑过就一定不要下手买,一定想清楚了自己要什么再买!

意外险:规划君推荐的30+3=180每年。戳http://www.talicai.com/post/185593链接里面的第一个。之前自己买的都是30+3=240。这个便宜了不少。

定期寿险:我微胖觉得自己亚健康,没敢买需要体检的,所以买的合众的爱家无忧定期寿险,20年50万,每年400块。戳http://www.talicai.com/post/185593这里面的第四个。合众的小缺点是没有全残,要是想要全残,可以买新华i守护,但是要两年后才生效,等待期太长了,所以我放弃了

重疾险:还是认为对体检没有信息,所以买的新华i健康定期重大疾病保险15万,30年,每年960元。戳http://www.talicai.com/post/185593这里面的第二个。也看了合众的定期寿险,保障的病种类少一点,金额也差不多。

如果你觉得自己身体倍棒儿,可以买人保精心优选,需要体检~~