她理财 App

她理财 App

商业医疗保险保什么?

答应小娅要开篇贴讲一讲商业医疗保险,这一拖就到假期后了,着实不能再任由拖延症继续了~

首先,商业医疗保险可分为报销型医疗保险和赔偿型医疗保险。

报销型医疗保险是指患者在医院里所花费的医疗费由保险公司来报销,一般分门诊与住院两个部分,一年一买,保障期限也一年。

赔偿型医疗保险是指患者明确被医院诊断为患了某种在合同上列明的疾病,由保险公司根据合同约定的金额来给付给患者治疗及护理。一般分单项疾病保险与重大疾病保险。

报销型医疗保险又依据人均(件均)年保费的不同划分为:高端、中端、补充(或低端)医疗保险,划分标准是:人均(件均)年保费在12000元以上的为高端医疗保险产品; 2000元至12000元为中端医疗保险产品; 2000元以下保费的,通常是补充(或低端)医疗保险产品。

商业医疗保险可以解决什么?

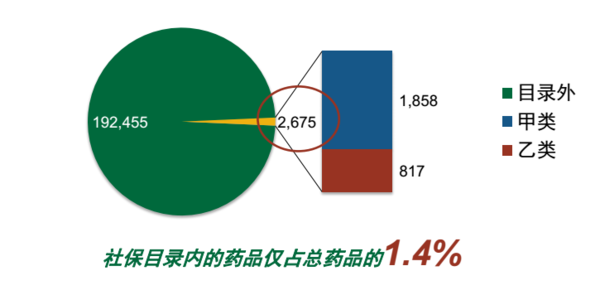

1、社保目录外用药

2、异地理赔

3、高额医疗费用

4、昂贵医院预约、导诊等特殊服务,寻求更高的医疗品质

目前,购买高端医疗保险的人群集中在北京、上海、深圳等城市,因为这些城市有昂贵医院的分支机构,而购买高端医疗保险又主要是为了去昂贵医院生产、给孩子打进口疫苗、用新生儿保温箱、牙科治疗、使用进口药品等需求。

那高端、中端、补充(或低端)医疗保险都保什么呢?

高端医疗保险:覆盖的医院较多,昂贵医院几乎都能涵盖,部分昂贵医院举例如下:

1、 和睦家所有医院或诊所

2、 国际(SOS)救援中心诊所

3、 上海东方国际医疗中心

4、 上海天坛普华医院及北京天坛普华医院

5、 百汇医疗集团旗下中国所有的医疗机构

6、 港安医院

7、 香港明德医院

8、 香港养和医院

9、 盛和所有医院或诊所;

10、北京国际医疗中心

11 、北京明德医院

高端医疗保险产品一般住院和门诊都可以报销,同一款保险产品一般又通过地区划分为:大陆(不含港澳台)、大陆(含港澳台)、亚洲、全球(除美)、全球等几个计划,来满足不同需求的人群,如果购买的是全球计划,一般都是去国外生宝宝或看病用。保障优势在于医疗费用可直付,不用自己掏钱垫付,以及社保保障外的物理治疗费用、进口药品、透析、化疗、分娩费、妊娠并发症治疗费、新生婴儿专业护理费等等。缺点在于生育责任等待期较长,10~12个月,还有就是保费确实挺高。高端医疗保险产品各保险公司有所不同,各项医疗责任也有差别,就不举例探讨了。

中端医疗保险:住院和门诊也都可以报销,覆盖的医院中私立医院较少,公立医院较多。通常作为企业团单,为员工提供医疗福利计划。

以中宏人寿的一款中端医疗保险为例:(不同保险公司产品有差别)

1、投保人数有限制:3人起保,也就是比较适合家庭投保或企业团单

2、保险区域:中国大陆(不含港澳台)

3、医院范围:二级或二级以上公立医院(不含特需病房/国际部)

4、理赔方式:事后理赔,也就是需要自己垫付

5、年度给付限额:50万,免赔额:1万

6、住院:床位费/膳食费/护理费(日限额800元,最多180天/年) 重症监护室床位费(日限额2,500元,最多30天/年) 手术费(年限额30万) 诊疗费、检查检验费、治疗费、药品费(无限额)

7、特殊门诊:门诊肾透析费、门诊恶性肿瘤电疗/化疗/放疗费、器官移植后的门诊抗排异治疗费(年限额30万)

8、普通门急诊及增值服务:无

9、等待期:30天(部分疾病120天)

补充(或低端)医疗保险只报销住院费用和普通用药,一般不能单独购买,多以团单的形式投保,免赔额较高,性价比较低,市场认可度不高。

一下说太多了,又担心没说清楚,各位姐妹们有疑问就跟帖聊吧,一起弄明白![[拥抱]](http://static.talicai.com/emoji/qq/emot19.gif)

把最近的实用贴都集一下,方便姐妹们查看:

-1.社保中医疗保险的报销 点此可去查看

-2.如何购买重疾险? 点此可去悦读

-3.免费险,真的免费吗? 点此可去悦读

-4.修改保险法,有啥福利? 点此可去悦读

-5.父母为孩子买人身保险,这些限制知道不? 点此可去悦读

市场定位就是为高端消费人群提供的,在和睦家生baby,顺产就9万多,就不要说其他了~~

随着经济收入的增加,中端和高端医疗保险也可能作为我们医疗保险的补充。

讲得很详细哦。赔偿型和报销型我都买了,赔偿型的重疾,和报销型买的泰康的,免付100,一年200保费,报销限额3000。觉得很不错。准备年底去报销试试。

因此,总体来说,中端医疗险、重疾险、社保还加上自己的储备才是完胜~

怕写太多了,大家嫌我啰嗦呢,我都挑重点说了~![[微笑]](http://static.talicai.com/emoji/qq/emot28.gif)

感觉重疾和意外一般家庭都需要配置!

学习![[媚眼]](http://static.talicai.com/emoji/qq/emot10.gif)

建议说明一下家庭收支状况,已配置险种,有什么需求等等,这样大家才好给你意见咯

啊好的,以为自己说个年龄就够详细了![[萌]](http://static.talicai.com/emoji/qq/emot15.gif)

个人投保状况:我29周岁,单身,没有结婚计划,有一份终身的重疾险,保额为20万,有社保医保补充医疗和意外伤害,因为是公司买的,暂时不知道保额是多少。。。

个人收入情况:我每月还完房贷还剩6000到7000左右的现金。以前是月光,今年存了8000块,年终奖大概会有2万。

我还有个妹妹,23岁,月薪4000左右,有社保医疗,也有终身重疾险20万,目前和我同住的单身狗,没有什么花费。

父母投保状况:我父母离异,父母都是53周岁,母亲在医院工作,父亲是国企职工,都有社保医保,都还未退休,也没有商业险,但他们两个单位每年都有体检,两人身体都还健康。

父母经济情况:母亲经济情况比较好,在老家和青岛都有房产,退休金可以拿到5000左右,存款数目不清楚。

父亲今年企业改制,可能会申请内退,父亲退休金可能只有4000多,有一套三十万左右的房子,存款不会超过30万。

需求:因为自己是月光,又是单身,所以希望医疗的保险可以再加强一些。

母亲今后生活应该不用我负担,但是比较担心父亲生重疾的医疗费,父亲家里有消化系统的癌症遗传。

讲真,我觉得10万块真的不够干什么的。。我前男友生病住院四天就花了六万多,最后还挂掉了,所以希望给爸妈保到80万左右,我保险的钱够打止疼药就好了。

可是自己收入又不高,还月光![[哭]](http://static.talicai.com/emoji/qq/emot6.gif) 想过和我妹一起负担,但是不知道她会不会同意。

想过和我妹一起负担,但是不知道她会不会同意。

BLABLA了一大堆,希望姐妹们有耐心看完![[哭]](http://static.talicai.com/emoji/qq/emot6.gif) 谢谢拉

谢谢拉

无社保、医保的怎么选

说一说我的建议哈,首选你目前是家庭经济支柱,还应当配置寿险和消费型重疾险,给家人和自己一份保障,如果身体健康,可以选择好规划保险精选的精心优选附加重疾险,保费很合适,性价比也高,如果不是很健康,可以单买寿险和重疾险。其次是你的父母,考虑到你父亲有消化系统的癌症遗传,可以考虑两方面:1、高端医疗保险,平安的新致优可以保障既往证等,但是一般都做团单,不知道保不保个人,你打平安健康的客服电话问问哈,2、防癌险,可能会让体检什么的,保额也不允许太高,所以性价比不高。

可以买意外险(含意外医疗的)及消费型重疾险。去这个帖子可以看到产品:http://www.talicai.com/post/185593

哈哈~你是潜力股,收入必定会增长呀,父母收入增长不了,该退休养老了。