她理财 App

她理财 App

商业医疗保险保什么?

答应小娅要开篇贴讲一讲商业医疗保险,这一拖就到假期后了,着实不能再任由拖延症继续了~

首先,商业医疗保险可分为报销型医疗保险和赔偿型医疗保险。

报销型医疗保险是指患者在医院里所花费的医疗费由保险公司来报销,一般分门诊与住院两个部分,一年一买,保障期限也一年。

赔偿型医疗保险是指患者明确被医院诊断为患了某种在合同上列明的疾病,由保险公司根据合同约定的金额来给付给患者治疗及护理。一般分单项疾病保险与重大疾病保险。

报销型医疗保险又依据人均(件均)年保费的不同划分为:高端、中端、补充(或低端)医疗保险,划分标准是:人均(件均)年保费在12000元以上的为高端医疗保险产品; 2000元至12000元为中端医疗保险产品; 2000元以下保费的,通常是补充(或低端)医疗保险产品。

商业医疗保险可以解决什么?

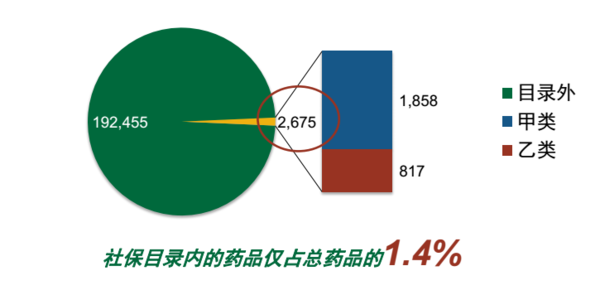

1、社保目录外用药

2、异地理赔

3、高额医疗费用

4、昂贵医院预约、导诊等特殊服务,寻求更高的医疗品质

目前,购买高端医疗保险的人群集中在北京、上海、深圳等城市,因为这些城市有昂贵医院的分支机构,而购买高端医疗保险又主要是为了去昂贵医院生产、给孩子打进口疫苗、用新生儿保温箱、牙科治疗、使用进口药品等需求。

那高端、中端、补充(或低端)医疗保险都保什么呢?

高端医疗保险:覆盖的医院较多,昂贵医院几乎都能涵盖,部分昂贵医院举例如下:

1、 和睦家所有医院或诊所

2、 国际(SOS)救援中心诊所

3、 上海东方国际医疗中心

4、 上海天坛普华医院及北京天坛普华医院

5、 百汇医疗集团旗下中国所有的医疗机构

6、 港安医院

7、 香港明德医院

8、 香港养和医院

9、 盛和所有医院或诊所;

10、北京国际医疗中心

11 、北京明德医院

高端医疗保险产品一般住院和门诊都可以报销,同一款保险产品一般又通过地区划分为:大陆(不含港澳台)、大陆(含港澳台)、亚洲、全球(除美)、全球等几个计划,来满足不同需求的人群,如果购买的是全球计划,一般都是去国外生宝宝或看病用。保障优势在于医疗费用可直付,不用自己掏钱垫付,以及社保保障外的物理治疗费用、进口药品、透析、化疗、分娩费、妊娠并发症治疗费、新生婴儿专业护理费等等。缺点在于生育责任等待期较长,10~12个月,还有就是保费确实挺高。高端医疗保险产品各保险公司有所不同,各项医疗责任也有差别,就不举例探讨了。

中端医疗保险:住院和门诊也都可以报销,覆盖的医院中私立医院较少,公立医院较多。通常作为企业团单,为员工提供医疗福利计划。

以中宏人寿的一款中端医疗保险为例:(不同保险公司产品有差别)

1、投保人数有限制:3人起保,也就是比较适合家庭投保或企业团单

2、保险区域:中国大陆(不含港澳台)

3、医院范围:二级或二级以上公立医院(不含特需病房/国际部)

4、理赔方式:事后理赔,也就是需要自己垫付

5、年度给付限额:50万,免赔额:1万

6、住院:床位费/膳食费/护理费(日限额800元,最多180天/年) 重症监护室床位费(日限额2,500元,最多30天/年) 手术费(年限额30万) 诊疗费、检查检验费、治疗费、药品费(无限额)

7、特殊门诊:门诊肾透析费、门诊恶性肿瘤电疗/化疗/放疗费、器官移植后的门诊抗排异治疗费(年限额30万)

8、普通门急诊及增值服务:无

9、等待期:30天(部分疾病120天)

补充(或低端)医疗保险只报销住院费用和普通用药,一般不能单独购买,多以团单的形式投保,免赔额较高,性价比较低,市场认可度不高。

一下说太多了,又担心没说清楚,各位姐妹们有疑问就跟帖聊吧,一起弄明白![[拥抱]](http://static.talicai.com/emoji/qq/emot19.gif)

把最近的实用贴都集一下,方便姐妹们查看:

-1.社保中医疗保险的报销 点此可去查看

-2.如何购买重疾险? 点此可去悦读

-3.免费险,真的免费吗? 点此可去悦读

-4.修改保险法,有啥福利? 点此可去悦读

-5.父母为孩子买人身保险,这些限制知道不? 点此可去悦读

所以说,在经济允许的情况下,还是买高端医疗吧

中端医疗已经有改进了,已经有了针对三口之家的高额保障,还可以三人共用100万保额,很划算,性价比挺高的,普通三口之家,总保费大概2000多,保100万的住院医疗,可以弥补您说的20万不够的尴尬处境。100万怎么也可以抵挡一镇子,最高可以做到每人300万。

可以储备必要的急用的现金,同时转嫁一部分老人的专属防癌险和性价比高的纯重疾险,可能我们不能像给年轻人买那样做足保额,但是可以先少做一些,比如10万,可以直接网上投保,在父母现在健康状况还不错的情况下,走简易程度。

有适合的,如果只是单身,可以考虑一个人也可以做的中端医疗,如果有家庭,可以做三口之家共用保额的,重疾可以选定期消费型+少量终身型产品,才29岁,保费很低的。你的预算内可以满足。

无社保,无医保,是因为单位不给上,还是觉得没用自己不上?

是否考虑过,未来自己生病了怎么办?看病的钱有准备吗?毕竟谁都没有把握一辈子不生病,如是未来不再工作了,怎么养老?养老的钱准备好了吗?

如果经济条件许可,尽早筹划。

健康——重疾,医疗,意外,意外医疗,

养老——短,中,长期理财,

从你的经历来看,确实知道医疗费用的巨大支出是未来可能面临的问题,但是作为父母,年龄在买保险这个领域来说,是偏大一些,保费不低,要想拥有80万的保额,一是不可能在一家保险公司不体检就完成,二是必须找到性价比绝对好的产品,三建议不必一步到位,可以逐步补充,目前有不少适合他们的纯重疾和防癌险,分散在两到三家公司,实现不体检,保额相对比较高,保费尽量少。

先买含医疗责任的意外险,至于重疾险,如果父母年龄50岁以上的话,就不太适合了,可以通过防癌险分担一些医疗责任,如果经济条件可以,直接买中端或高端医疗险,只是需要每年都交一次保费,而且保费是要发生变化的。

嗯 谢谢指导

别客气咯,一起学习啦

无社保、医保是因为私人小公司全部没上,目前只给自己买了意外险,正在看重疾方面的

涨姿势了

买消费型的重疾险和寿险,也花不了多少钱呢。

好详细,长知识,谢谢露珠~~ 公司给上了商保,能报销社保报销比例之外的部分,看了帖才知道属于报销型医疗保险。那个赔偿型的应该是自己去保险公司买的时候才会看到的吧哈~~