她理财 App

她理财 App

关于重疾,真的是消费型好吗?

我1987年 老公1982年的 今年打算要小孩 最近开始看保险,也找了好几个保险推销的人谈了几次。保险组的贴看了好多,也看了很多关于偏向消费型重疾的精华帖。但是消费型重疾有几个隐患,没有一个帖子里全面提到解决方案的(也有可能是我看的不仔细? )

)

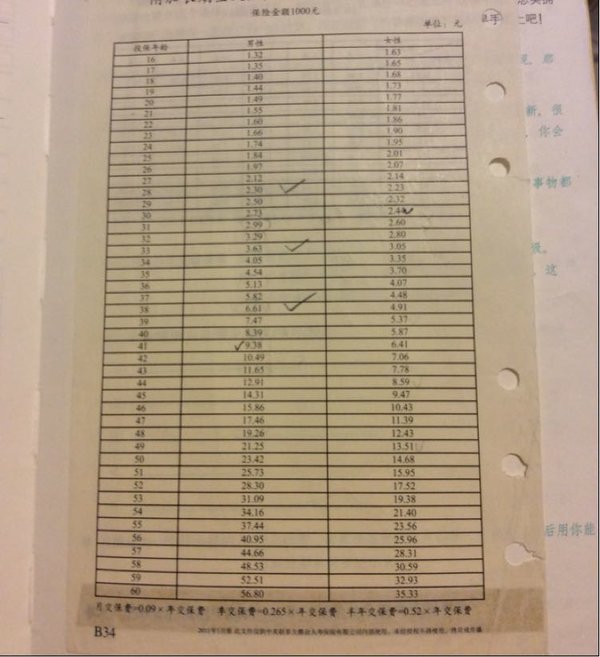

1、费率问题,消费型大病的费率有的人有个误区以为现在一年800,算20年保费时就800*20?,其实不是的,保险公司齁尖的,要是这样保险公司不就赔了,他才不回这么傻。所以费率是每年递增的,而且增幅还挺高的,下面附一个我在给我讲保险的工作人员那拍的她们公司消费型保险的费率单,哪个公司就不说了。然而对于普通的老百姓的我们,不是理财精英,虽然我们也尽力的去学习,但是能做到二三十年年化收益都7~10,也真心是不容易的好吗,在这样的情况下正常人收入的高峰30~50岁之间(这还是往长了说)50岁以后你都收入是会降低的,但是你的保费约来越高,这不会造成岁数越大结果压力越大?

2、生病几率问题,我们都知道年级越大生病的几率越大,我目前了解到的消,定期重疾,都保在60-70岁之间(能保到70的很少吧)消费型的我没有看到续保超过30年的,大病跟寿险不一样,寿险是对你前半段人生责任的分担,二大病保的其实是你后半段或者后四分之一段人生,也就是老了得病有钱治不拖累儿女卖房子给你看病(我身边就有这样的例子)介于我国老龄化趋势,大家使劲活个八九十应该问题不大,但是你也不能说,我活到八十够本了,有大病我就不治了吧,大家还是希望最后再抢救一下的吧,所以消费型定期大病,70岁以后怎么办?

3、续保问题,抛出定期20-30年的大病,只消费型的,真当你五六十岁了,患病风险增加了,且你也乐意承担高保费,保险公司还会给你续保吗?这点我也很怀疑。

综合这几点我还是觉得大病终身的更合适一点,而且保的越早费率越低。但是我到现在也没找到一款好的

4、关于用收益率来弥补保险,我觉得对于保险的认知应该是保障它跟收益应该是分开来看的,我看到很多帖子都在提倡一个理念就是,你做到收益多少就能跑赢终身保险,我一开始觉得特别有道理,因为还有数据的支撑,但是细想我就发现了一个驳论,也就是我们怎么保证在未来的三四十年里,我的收益率都能保证在一个可观的点上?可能有些人活说,好好学习理财,认真理财,你不理财财不理你什么的。但是如果我换一个角度来说,怎么能保证我们30年之内不得大病?如果我跟你说只要你天天锻炼多吃蔬菜,就不会得大病?这个概率跟可施行性跟只要好好学理财,就能保证可观收益率是不是一样的?所以我觉得用理财收益去平摊保险这个概念好像就是跟保险的基本概念相左呢。我们买大病保险,就是因为我们不敢保证我们在以后的日子里是否会得大病,也不敢保证在得大病的时候 我们就刚好有足够的钱来为我们治病,能肯定自己不得大病的人是不用买保险的,能肯定自己三四十年间平均收益都在5-7之间其也是不用买保险的,你理财就可以保障你生病有钱治疗啊。

这几点也是我自己一直很困惑的,我说的也不一定对,如果我想的不对希望懂行的人能提醒我~~~

终身寿险 我看的这几家都是终身寿险跟大病捆绑的,寿险真心没有必要买终身的。

我看的这几家都是终身寿险跟大病捆绑的,寿险真心没有必要买终身的。

谁知道好的终身大病险麻烦给我推荐一下,

谁知道好的终身大病险麻烦给我推荐一下,

谁知道好的终身大病险麻烦给我推荐一下,重要的是说三遍~~谢谢

谢谢啦

![[抠鼻子]](http://static.talicai.com/emoji/qq/emot1.gif)

1、费率问题,有的人有个误区以为现在一年800,算20年保费时就800*20?,其实不是的,保险公司齁尖的,要是这样保险公司不就赔了,他才不回这么傻。所以费率是每年递增的,而且增幅还挺高的,下面附一个我在给我讲保险的工作人员那拍的她们公司消费型保险的费率单,哪个公司就不说了。然而对于普通的老百姓的我们,不是理财精英,虽然我们也尽力的去学习,但是能做到二三十年年化收益都7~10,也真心是不容易的好吗,在这样的情况下正常人收入的高峰30~50岁之间(这还是往长了说)50岁以后你都收入是会降低的,但是你的保费约来越高,这不会造成岁数越大结果压力越大?——这里你也有理解误区,寿险与重疾险都跟年龄有关,保费确实是随着年龄的递增在增加,但是现在买20年,每年保费若800元,确实是20年每年都缴费800元,这20年内保费不会变化。

定期性消费型保险并不是适合每一个人,它只是性价比较高,如果你想保证钱的专款专用,可以选择终身型的重疾险,目前市场上的终身重疾险性价比较高的也就三四款,而且侧重点都不一样,各有优劣。

想想就算买个终身的30万的保额,等过个三四十年以后,30万也许就相当于现在的3万块,一样还是不够看病的

好像终身大病险可以陆续增加保额,钱不值钱的同时我们的收入也会增加吧~~在陆续把保额加上去呗~

我记的以前看过一个帖子说是终身的那种重疾险,过了60岁以后实际上都是自己保自己,我觉的写的很有道理。我把那帖子存在我的傲游浏览器的收藏夹里,刚好今天傲游坏了上不去了,等我老公晚上回来给我修复一下,我找出来发给你看看

好的好的 发我看看 ~~![[开心]](http://static.talicai.com/emoji/qq/emot8.gif)

有可以单独能买的终身重疾。

你说的单独的终身重疾是不保身故,到死都只保重疾的,我理解得对吗?

亲,我没说受益达到5就能跑赢![[晕]](http://static.talicai.com/emoji/qq/emot16.gif) ,我的观点是定期性消费型保险并不是适合每一个人

,我的观点是定期性消费型保险并不是适合每一个人

对对对就是这个意思 我了解了新华 跟大都会 都没有这种,我看小组里很少有人提这俩家保险 提平安的多一点 是这两家口碑有问题吗

啊 啊 啊 我看错人啦~~~哈哈哈

香港保险基本能解决你的问题,最近正在研究,保费比大陆便宜三分之一,保额比大陆高三倍。很多人都在买