她理财 App

她理财 App

关于重疾,真的是消费型好吗?

我1987年 老公1982年的 今年打算要小孩 最近开始看保险,也找了好几个保险推销的人谈了几次。保险组的贴看了好多,也看了很多关于偏向消费型重疾的精华帖。但是消费型重疾有几个隐患,没有一个帖子里全面提到解决方案的(也有可能是我看的不仔细? )

)

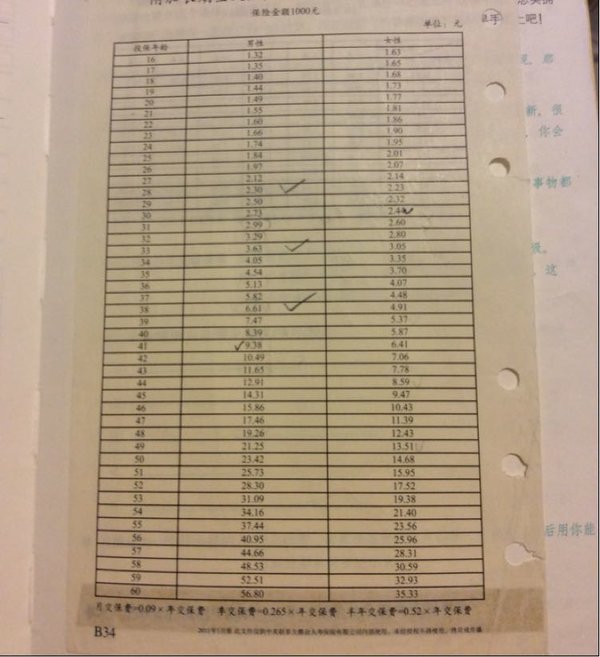

1、费率问题,消费型大病的费率有的人有个误区以为现在一年800,算20年保费时就800*20?,其实不是的,保险公司齁尖的,要是这样保险公司不就赔了,他才不回这么傻。所以费率是每年递增的,而且增幅还挺高的,下面附一个我在给我讲保险的工作人员那拍的她们公司消费型保险的费率单,哪个公司就不说了。然而对于普通的老百姓的我们,不是理财精英,虽然我们也尽力的去学习,但是能做到二三十年年化收益都7~10,也真心是不容易的好吗,在这样的情况下正常人收入的高峰30~50岁之间(这还是往长了说)50岁以后你都收入是会降低的,但是你的保费约来越高,这不会造成岁数越大结果压力越大?

2、生病几率问题,我们都知道年级越大生病的几率越大,我目前了解到的消,定期重疾,都保在60-70岁之间(能保到70的很少吧)消费型的我没有看到续保超过30年的,大病跟寿险不一样,寿险是对你前半段人生责任的分担,二大病保的其实是你后半段或者后四分之一段人生,也就是老了得病有钱治不拖累儿女卖房子给你看病(我身边就有这样的例子)介于我国老龄化趋势,大家使劲活个八九十应该问题不大,但是你也不能说,我活到八十够本了,有大病我就不治了吧,大家还是希望最后再抢救一下的吧,所以消费型定期大病,70岁以后怎么办?

3、续保问题,抛出定期20-30年的大病,只消费型的,真当你五六十岁了,患病风险增加了,且你也乐意承担高保费,保险公司还会给你续保吗?这点我也很怀疑。

综合这几点我还是觉得大病终身的更合适一点,而且保的越早费率越低。但是我到现在也没找到一款好的

4、关于用收益率来弥补保险,我觉得对于保险的认知应该是保障它跟收益应该是分开来看的,我看到很多帖子都在提倡一个理念就是,你做到收益多少就能跑赢终身保险,我一开始觉得特别有道理,因为还有数据的支撑,但是细想我就发现了一个驳论,也就是我们怎么保证在未来的三四十年里,我的收益率都能保证在一个可观的点上?可能有些人活说,好好学习理财,认真理财,你不理财财不理你什么的。但是如果我换一个角度来说,怎么能保证我们30年之内不得大病?如果我跟你说只要你天天锻炼多吃蔬菜,就不会得大病?这个概率跟可施行性跟只要好好学理财,就能保证可观收益率是不是一样的?所以我觉得用理财收益去平摊保险这个概念好像就是跟保险的基本概念相左呢。我们买大病保险,就是因为我们不敢保证我们在以后的日子里是否会得大病,也不敢保证在得大病的时候 我们就刚好有足够的钱来为我们治病,能肯定自己不得大病的人是不用买保险的,能肯定自己三四十年间平均收益都在5-7之间其也是不用买保险的,你理财就可以保障你生病有钱治疗啊。

这几点也是我自己一直很困惑的,我说的也不一定对,如果我想的不对希望懂行的人能提醒我~~~

终身寿险 我看的这几家都是终身寿险跟大病捆绑的,寿险真心没有必要买终身的。

我看的这几家都是终身寿险跟大病捆绑的,寿险真心没有必要买终身的。

谁知道好的终身大病险麻烦给我推荐一下,

谁知道好的终身大病险麻烦给我推荐一下,

谁知道好的终身大病险麻烦给我推荐一下,重要的是说三遍~~谢谢

谢谢啦

买定投余是一种理念,就是买定期保险,然后把多余出来的钱拿去投资(多余出来的钱=终身或返还型保险保费-定期消费型保险保费)

保险目的是给我们保障,无论是终身或者定期都只是一种辅助方式吧,重要的是要有养老账户资金的支持

一样啊,买定投余是一种理念。

1. 费率问题:消费型重疾险一旦开始投保,每年的保费都一样。只不过20岁开始投保每年800,30岁开始投保可能每年1800。并不是20岁开始投保,第一年800第二年850。

2. 生病几率问题:用收益来弥补,自己挣很多钱然后就不怕没钱治病了。

3. 续保问题:不续保,60岁以后用挣来的钱自己保自己。

4. 关于用收益率来弥补保险:未来30年内如果生病,买着消费型重疾险呢,不论买终身险还是消费险,我都一样是30w保额啊,如果保额不够用,我还能拿出额外攒下的几万块钱救命,如果买了昂贵的终身险,我连这个钱也拿不出来。

我就是提倡消费型重疾险的人,请注意我认为保险一定要买,而不是一味追求理财收益不要保障。

保险的作用是“我没钱应对灾难性事件,让保险公司帮我承担风险”,说到底还是钱的事儿,说极端点,如果我有1000w闲钱,我还会在乎30w的重疾险吗?如果终身险和消费险的差价是10w,未来30年我能用这10w挣出40w(复利的威力),那我60岁以前同样有30w的重疾险,60岁以后没有保险了但是自己有40w现金,买终身险的人仍然只有30w保险。60岁时“没有保险”这件事乍一听有点吓人,但我有钱应对各种风险,可以自己给自己保障。

还有个问题,就是理财收益怎么保障,我的帖子不买终身险,告诉你怎么给自己「终身保障」简单介绍了一点。总的来说,我这种对理财效果很有信心的人就会坚定选择消费型保险;不懂理财或性格非常保守的人,也许终身险确实是个更好的选择。

费率问题 我了解的保险公司反正不是你说的这样终身不变费率的,我了解的是大都会的,她们的消费性重疾是从投保的那年算起,五年费率不变,五年后你是多大岁数,就开始按你当年年龄对应的费率开始逐年递增的收。你说的有可能是定期大病,比如10年或者20年这种定期的 是保障时间内费率不变的,这两者是有区别的。

任何一种投资啊都是有风险的,而保险呢应该是我们生命安全的底线,当然对于未来我们都是充满信心的和满怀期待的~~我们都希望自己能通过理财,使收益达到5,8,甚至10.我们都怀有这样美好的愿望,但是有几个人能真的做到保持20年30年甚至40年,年年如此?我看过一个报道说巴菲特近四十五年的复合收益率20.5%,就已经是神一样的人物,那么多的投资精英都做不到,估计在中国能做到巴菲特四分之一,估计就是金融界的风起云涌的人物了。所以对于我们小老百姓,保持四十年平均理财收益达到5%就已经是很高很高的标准了,可能很多人都做不到的。我说的不是一年两年,是三十年四十年。那些写理财书的人估计也都做不到,你可以查查看。

估计你可能是年纪小,消费型的重疾确实适合年纪小的人,年纪小得病的几率就小,意气风发,对任何事情都充满信心跟期待。年轻时,资金也有限,应该多用于投资积累是没错的。可是当你到了一定年纪,资金也有一定积累的时候,你还是会选择终身重疾保险的。我们肯定是要把我们保命的钱放在风险最小的地方

关于收益率,我母亲从九十年代初股市和基金出现以来,一直收益不错,即便是几次股灾的年份也小赚不亏,到现在也二十多年了。她就是自学成才、理财致富的极佳例子,她能做到我也一定能做到。同时我也不相信未来还会回到计划经济,市场经济中的金融市场一定充满机会。

关于资产配置,我在另一篇帖子里算过,金融资产一两百万时才适合拿出小几十万配置终身型/理财型的保险,否则都会导致保守投资过高、整体收益率过低、流动性过低的问题。出于家庭理财规划的考虑,年保费不要超过年收入10%,保险资产不要超过金融资产20%。话说回来,对越是有钱的人来说,投资型的保险越有必要。

再说具体的保费问题,我说的是定期消费型,不过国内的保险公司只要是消费型就都是固定费率的,无论定期还是终身产品,我挑选重疾险时看过很多产品。也许大都会外国公司,创新投保机制了吧。

我最近也在了解重疾.泰康的e生健康和1+1有没有姐妹们了解的?

这两款性价比都高,各有优劣~

终身险不是保终身吗?为何说60岁以后自己保自己呢?最近在学习保险知识,因为一个人情保单的问题,恶补保险知识

股票没有什么接触,但是也知道股票风险太大,你可以看看周边炒股的人,十个炒股的七赔二平一赚。我给自己的定位就是普通的老百姓,我不是金融专业人士,我的目标定的也很实际,我不赌自己会成为那十分之一的人。而且把预备看病钱用在股票投资上,恩~我也真的不知道 该说什么了

美女 想知道终身性价比比较高的是哪几种?

终身性重疾险嘛?

对啊 我刚翻了评论 你推荐的就是同方的和华夏的 我对比了下 觉得同方有的华夏也有 同方的优势在哪呢?

你没看中关键点呗,同方的这款轻症保障至终身,还包含轻症豁免保费,同等保额下保费更低。![[拥抱]](http://static.talicai.com/emoji/qq/emot19.gif)

轻症两家都是保终身的啊 轻疾豁免也是两家都有 华夏的还有个优势就是疾病种类比同方多,同方的有看到个优势就是有专科医生陪同就诊还是什么的。其实我是刚买了华夏,但是最近看帖子其实有点后悔,还在纠结中