她理财 App

她理财 App

【小花】#我理想的退休生活#-之财务畅想

看到好多小伙伴都开始畅想未来的退休生活啦。我也心痒痒,来遥望一下好了~~

【退休时限】

按照目前的规定,我们是59岁左右退休,粗略估计到60岁好了。

那么距今为止,还有30年的时间,想想就觉得好遥远有没有。。。啊顿时觉得好没指望。。。

如果条件允许,或许我会提前10年退休?希望这不只是一个美好的愿望哈~我真的蛮想早点退休的,每天干点自己喜欢的事情多么愉快啊。

【物质条件】

我希望退休时候,财务已经完全自由了。

也就是每月被动收入已经远远大于每月的支出 。按照现在的支出情况来看,1年没有大项支出和意外开支,需要12w左右,那么希望被动收入可以是12w的2倍以上,也就是一年被动收入》24w。

怎么实现?

【方法一】:房租+理财收益

一、组合

1、房租:那时候我们应该持有房产4套以上,按照4套来计算的话,一套自己住,一套给孩子或者给作为首付款,另外2套出租,租金应该可以收入每年8w以上(按照目前市场来说,不考虑通货膨胀)。

按照目前来说,市面上一套200w-250w左右房子可以租金到每个月3500-4000元左右,所以我们需要2套这样类似价位的房子出租。

那么非自住的投资性房产价值》400w-500w

2、理财收入:按照年收益16w来计算,那时候我们应该持有现金或者同类资产

200w以上(年化收益8%)

267w以上(年化收益6%)

320w以上(年化收益5%)

400w以上(年化收益4%)

按照最悲观的情况来说,持有400w以上现金和同类资产吧。

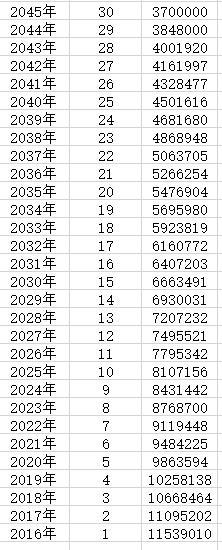

二、看看能否达到?高大上的仿真表来啦~

按照除了自己的房子之外还有2套投资性资产来看。分别在35岁,40岁买入价值250w,价值330w房子,共计2套。

首付100w,150w,其他贷款,出租的租金抵消部分月供贷款。

则在退休后,投资性资产2套,以及1100w左右现金资产(8%年化收益率)/720w左右现金资产(5%年化收益率)

表格见下图,说明下表格:

1、考虑了生活支出(年支出按照年增加4%幅度增加)

2、收入增减(40岁前每年增加5%,40岁开始减慢速度年增加2%,到50岁不再增加收入保持不边)

3、孩子的学费:

幼儿园阶段是幼儿园学费

小学高年级是3w以上的补课费每年

小升初择校费10w

升高中择校费15w

大学或许出国,准备100w学费

4、房贷和购房支出:

购房当年减去首付款,并且接下来按照贷款额-可出租的租金来计算房贷款,预计每套房子还款15年就无压力可以还清或者用房租公积金抵消了。

5、年化收益率按照5-8%计算

所以考虑的还算详细了,可以随时根据情况进行调整。你的一生财务,是否一目了然于这张表格上了?

三、注意:

这1100w/720w,是计算出来的是目前的现金价值,那么30年后,经过通货膨胀后,还剩下多少现金价值呢?

我们按照4%的年通货膨胀率来计算,也就是370w左右了。

那么按照之前得到的数据:

320w以上(年化收益5%)

400w以上(年化收益4%)

四、结论

370w是可以满足的,只要年化收益在4--5%之间就可以了。

演算见下

【方法二】:单纯理财收益

一、金额

按照年收益24w来计算,那时候我们应该持有现金或者同类资产

300w以上(年化收益8%)

400w以上(年化收益6%)

480w以上(年化收益5%)

600w以上(年化收益4%)

二、看看能否达到?高达上的仿真表来啦~

结论:按照年化收益率8%来计算,将近3000w的现金资产~

收益率太高了,换成5%,还有1600w左右的现金资产哦。

表格见下图:

三、同理,我们考虑通货膨胀:

3000w,按照4%的年通货膨胀率来计算,也就是1000w左右了。

1600w,按照4%的年通货膨胀率来计算,也就是600w左右了。

四、结论

那么按照之前数据,600w以上(年化收益4%)

那么我们只要满足4%的收益率,基本就可以实现了。

【方法三】房产升值+理财收益

其实这是我个人的想法,也许很不成熟哈,就是瞎想。

以后房产会很多,因为我们的父母都有一些房产,所以未来是整合房产、变成优质资产的过程。

卖出劣质资产,购入优质的保值的资产,是我们的必修课。也是我未来重点方向哈。

1、在45岁前,15年以内,继续购入优质房产,一边出租一边等待升值。

2、然后在获得不错的收益时候,抛售掉,只留下自己住的一套或者在留一套。

3、在50岁左右有时候,将房产置换成现金资产,来进行稳定投资。

4、这样在60岁前完成资产布局,退休后获得稳定的理财收益。

当然,这建立在中国房产稳定上升的趋势之上,另外一定是在一线以及强二线城市才适用。

三线以下就不要过多投资房地产了,可以到省会来投资,或者去二线不限购城市投资。

以上为退休狂想曲之一,资产财务篇~~

下面还有其他篇~

------------------------

关于生涯仿真表的使用,我之前也写过相关帖子,可以参考:

关于8%或者5%的年化收益率如何取得,可以见我之前的帖子:

另外,咱们不讨论房子以后会不会崩盘这种问题了,我真心预测不出来。就按照目前趋势来测算的,稳定中上升。好吧?我是乐观主义者,ps我在二线城市。

想知道更多小花的投资和生活理念吗?请看最全的小花文集:

想和小花一起探讨理财问题,让小花帮你分析你的困惑吗?欢迎私信小花,或者在帖子下留言,小花会耐心一一解答哦!如果你的问题很有代表性,我会开帖子匿名来分析探讨。

让我们一起在理财的游乐场里,尽情玩乐吧!

没那么夸张的,几百万未来你一定会有的

不预测房价,我的房子规划也建立在收房租的阶段上。

存多少都在表格上了。

收益率的部分可以参考之前写的帖子哈。

不预测房子哈

帖子里尽量不要提到具体投资额,尤其这类,容易误导别人的

咱们不预测房子哈

好棒,求仿真表表格参考~~吼吼

好,留邮箱吧

几百万我都不敢想

退休后就想当个快乐的老太太,活过80岁,保险提出来给小辈们留下。然后现在只给自己攒了花

同求仿真表,么么哒![[喜欢]](http://static.talicai.com/emoji/qq/emot18.gif)