她理财 App

她理财 App

【经验谈】如何给30岁—40岁的人群配置保险产品

一、未婚人群

配置保险考虑的因素:

1、 是否需要赡养父母

2、 是否有负债,负债多少

3、 身体是否仍然健康(是否长期吸烟、饮酒、是否有乙肝、脂肪肝)

4、 目前的年收入与年支出状况

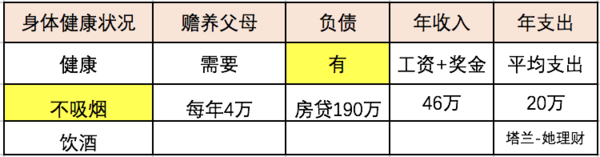

以身边的朋友为例,35岁国企中层管理人员,有社保,男性,每天上下班,基本是自驾车,坐标是一线城市。

基本情况如下:

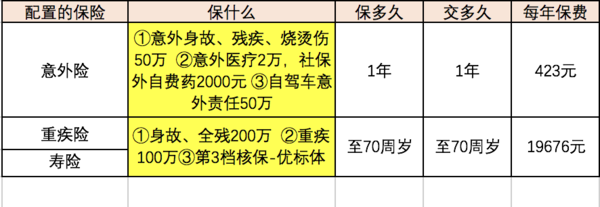

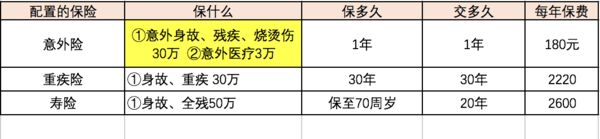

配置的保险产品如下:

意外险购买的是苏黎世的自选计划,看中的是这款产品2个优点,一是可以增加自费药部分,二是可以保障自驾车责任。

寿险与重疾险选择了精心优选,寿险保障到70周岁,保额200万,都是基于房贷190万考虑的,房贷会在70周岁还清,重疾险额度是100万。

总保费支出=20099元

保费占比=20099 / 460000=4.37%

保费占比合理的范围是:5%-10%

因为现在未婚,考虑到婚后会增加保险配置,目前基本上能覆盖肩负的责任,所以这个占比也是合理的。

二、如果你已有家庭

以朋友中,一个典型的80后家庭为例,其保险配置情况供大家参考。

丈夫:35岁

妻子:32岁

女儿:5岁

都有城镇居民医疗保险,坐标是二线城市。

配置保险考虑的因素:

1、 是否需要赡养父母、抚养孩子

2、 是否有负债,负债多少

3、 身体是否仍然健康(是否长期吸烟、饮酒、是否有乙肝、脂肪肝)

4、 目前的年收入与年支出状况

5、 家庭资产的配置状况

基本情况是:

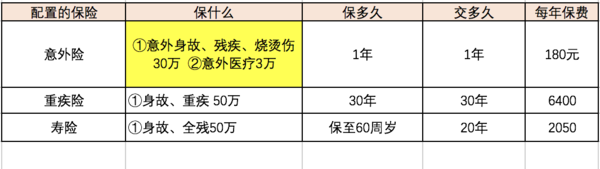

家庭保险配置表:

丈夫

妻子

女儿—安心学生吉祥保障计划

家庭最大的负债是房贷和车贷,共计80万,因此夫妻两人的寿险额度至少要达到80万

因为重疾险也保障身故责任,因此实际上家庭的寿险保额=180万 (还不包括意外险中的身故责任)

家庭总保费=13820元

保费占比=年度保费支出 / 家庭年收入=6.28%

保费占比合理的范围是:5%-10%

现阶段,家庭保费占比在合理范围,6.28%—10%是之后增加保险配置的上升空间。

为50岁以上人群配置保险产品,请参考这篇帖子:

请教楼主这三种保险每年保费可否返还?

比如到规定年纪返还保费。

@美味甜甜圈 根据身边朋友的状况给他们的保险配置建议,他们配置完后,经他们同意,用作案例展示,供参考哈![[拥抱]](http://static.talicai.com/emoji/qq/emot19.gif)

都不是返还型的保险产品,返还型保险附加成本不就增加了么?

思路清晰,值得参考

建议合理。吸烟的人重疾险、寿险的费率更高,直系亲属确诊糖尿病的,部分保险公司拒保重疾险和寿险的。

一年期重疾保险不建议购买,便宜是因为极容易下架,今年购买了,明年就不知道它是否一定还销售了,买不了再买其他产品又会经过等待期,过了1年,年龄增长了,保费也增加了。

有问题可以直接问哈,在这儿发问,各位姐妹都可以提供意见![[拥抱]](http://static.talicai.com/emoji/qq/emot19.gif)

我们没有车贷房贷但有负债是不是不用交寿险这一块

谢谢塔兰,很详细。受益匪浅。

案例二中的重疾险是新华i健康。

意外险、重疾险和寿险,都选择的是性价比很高,比较实惠的产品,在这个帖子里,小组也有推荐:http://www.talicai.com/post/185593