她理财 App

她理财 App

【经验谈】如何给30岁—40岁的人群配置保险产品

一、未婚人群

配置保险考虑的因素:

1、 是否需要赡养父母

2、 是否有负债,负债多少

3、 身体是否仍然健康(是否长期吸烟、饮酒、是否有乙肝、脂肪肝)

4、 目前的年收入与年支出状况

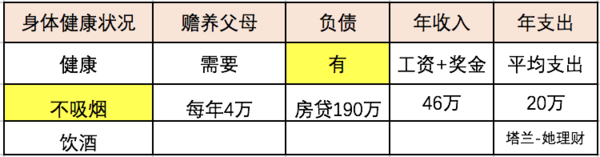

以身边的朋友为例,35岁国企中层管理人员,有社保,男性,每天上下班,基本是自驾车,坐标是一线城市。

基本情况如下:

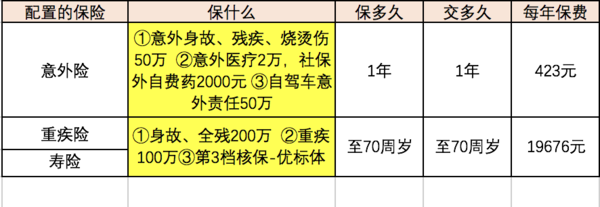

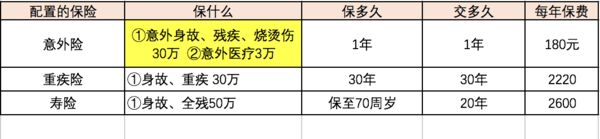

配置的保险产品如下:

意外险购买的是苏黎世的自选计划,看中的是这款产品2个优点,一是可以增加自费药部分,二是可以保障自驾车责任。

寿险与重疾险选择了精心优选,寿险保障到70周岁,保额200万,都是基于房贷190万考虑的,房贷会在70周岁还清,重疾险额度是100万。

总保费支出=20099元

保费占比=20099 / 460000=4.37%

保费占比合理的范围是:5%-10%

因为现在未婚,考虑到婚后会增加保险配置,目前基本上能覆盖肩负的责任,所以这个占比也是合理的。

二、如果你已有家庭

以朋友中,一个典型的80后家庭为例,其保险配置情况供大家参考。

丈夫:35岁

妻子:32岁

女儿:5岁

都有城镇居民医疗保险,坐标是二线城市。

配置保险考虑的因素:

1、 是否需要赡养父母、抚养孩子

2、 是否有负债,负债多少

3、 身体是否仍然健康(是否长期吸烟、饮酒、是否有乙肝、脂肪肝)

4、 目前的年收入与年支出状况

5、 家庭资产的配置状况

基本情况是:

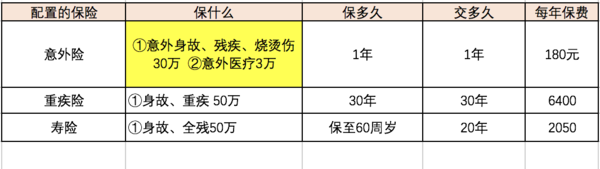

家庭保险配置表:

丈夫

妻子

女儿—安心学生吉祥保障计划

家庭最大的负债是房贷和车贷,共计80万,因此夫妻两人的寿险额度至少要达到80万

因为重疾险也保障身故责任,因此实际上家庭的寿险保额=180万 (还不包括意外险中的身故责任)

家庭总保费=13820元

保费占比=年度保费支出 / 家庭年收入=6.28%

保费占比合理的范围是:5%-10%

现阶段,家庭保费占比在合理范围,6.28%—10%是之后增加保险配置的上升空间。

为50岁以上人群配置保险产品,请参考这篇帖子:

肯定会要求交体检报告,可以两个都试试,看哪一家公司核保结果更好。

不能仅凭简单描述来判断是否完善,你的家庭其他资产配置、基本医疗保险状况、已购买产品的保障内容等等都应当做为衡量因素。

楼主太专业了,我研究你的贴子好几天,现在给自己和老公搭配了几种保险,你能帮我看看是否合理啊?

好的( ⊙ o ⊙ )啊! 可以按照我帖子中的形式做表格,然后截图在这儿就可以啦。

1、如果自驾车频率不高,非经常出差,不建议选择苏黎世产品,它家产品定价段位高。

2、重疾险如果想要保障期限更长,放心一些,那就直接选择终身险,因为你们这个年龄再往后就更不好买重疾险了。终身重疾险不建议买国寿福。

3、寿险就买定期型的,过了责任期,寿险可发挥的作用就小啦

案列 二的意外险“安心久久综合意外险“”

30万人身意外 + 3万意外医疗 +100元/天 住院津贴= 170元/年 为什么你写的是180每年?还加了什么么?

好规划上没找到精心优选诶,是不是已经没了?

塔兰老师,安装案列二中,丈夫,我在700°网上算了一下精心优选寿险附加重疾险,重疾险50万,寿险50万,需要7140,比按照案列二中的投保便宜了1000块,为什么你当时不是建议选择精心优选寿险附加重疾险?还有如果丈夫是不吸烟的,那么在精心优选寿险附加重疾险里的保费更便宜,比吸烟的便宜2000多。还有老婆如果按照精心优选寿险附加重疾险算的话,也才2300,比案列二中便宜了2000多,为什么@塔兰 老师不推荐精心优选寿险附加重疾险?这其中的缘由是什么?希望能指点下

楼主好,和谐健康之家终身综合疾病保障计划怎么样啊?因为年纪超过40了,所以近期都在选择终身重疾险。http://www.zhongmin.cn/Health/product/AccidProduct.aspx?id=628&age=0&sex=1&span=20&money=50000

看了和谐健康之家终身综合疾病保障计划介绍:终身重疾、轻症、癌症、特定心脑血管疾病、护理、身故和全残七重保障,癌症和特定心脑血管疾病双倍赔付,买重疾险送防癌险。

据说40-70岁人里重疾里癌症和心血管占比比较大,42岁,男,保终身,保额10万,保费4860。如果是这两种病等于保额20万了。

我想买这个然后再搭配定期重疾——新华I健康。这样可以吗?

1、这样比直接买华夏关爱宝30万保额要便宜近3000元。

2、保险业越来越发达,过几年也许有性价比更高的险种了,所以选定期+终身。

年纪大,钱少,真的很难选,请大神给点意见,麻烦你了啊!

帮忙解答下我以上的几个问题

之前有一款180的产品,国寿已经不卖啦