她理财 App

她理财 App

二狗哥之房贷怎么还

说到买房还贷,很多人就认为等额本金好,虽然前期还得多,但是利息支出少,很划算。

但是今天我给大家带来一种新算法,看看到底怎么还才最划算!

咱们用数字说话:

贷款100万,还款30年,下面是用贷款计算器计算出来的每月还款额

等额本金首期7486.11元,每月递减13.08,利息849854.17

等额本息每月5772.36元,利息1078048.84

等额本金节省利息1078048.84 - 849854.17 = 228194.67 约23万。

假如,我们的投资年利率是10%,而恰好我们每个月都能省下7486.11元还贷款,扣去还款额,剩下的钱我们拿去投资,那么30年后,又是怎样一番景象呢?

等额本息每月投资额 = 7486.11-5772.36=1713.75

等额本金第一个月投资额为0,每月递增13.08

因为是按月存钱,年利率10%折合月利率0.8% (1+0.8%)^12=1.10033869

计算公式如下

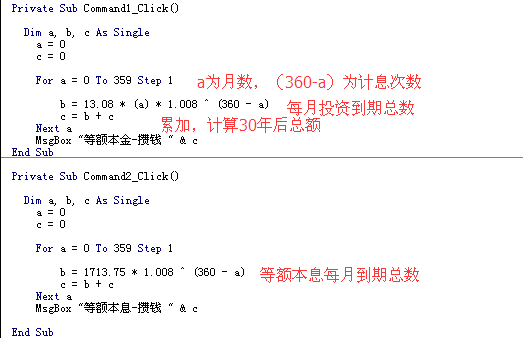

设a为月数,a从0计数到359

等额本金每月到期总数 = 13.08×a×(1.008)^(360-a)

等额本息每月到期总数 = 1713.75×(1.008)^(360-a)

然后各自计算30年投资下来的本息总额,感谢万恶的程序猿

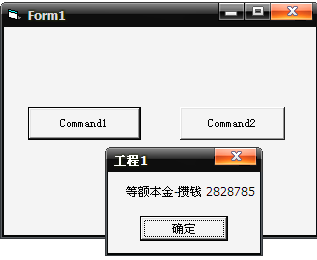

两者差额竟然达到76万!!!同胞们,你们还在乎那23万的利息么?

我们每个月都能省下7486.11元还贷款,这7486.11怎么得出的?

等额本息每月投资额 = 7486.11-5772.36=1713.75。这里不能用每月,等额本金还款额会逐渐减少,不可能是7486.11元。

楼主太厉害了,佩服佩服!

可惜的是我之前没把省下来的钱用于投资呀,悔之晚矣~

我也是完全公积金贷款,所以首付多了些,但利率真的很划算,每月还贷压力少很多

高手哦,好多年没有见到过VB的编程了。都给回老师了

好复杂,看不懂哦。

能总结为,如果有年利率10%以上的投资去向,银行贷款就不要急着还的意思吗?

会有区别的,不管是用绝对金额来算还是考虑货币时间价值,但是只要自己投资收益率大于银行利率,那更多找银行借钱的方式就是更划算这话没错![[坏笑]](http://static.talicai.com/emoji/qq/emot21.gif)

你的投资收益率如果高过贷款利率,选择等额还款法,如果低于贷款利率是,选择等本还款法。我觉得你投资收益率高过等额还款法![[抠鼻子]](http://static.talicai.com/emoji/qq/emot1.gif)

好厉害

去看张老师的帖子,他分析过

张老师?

哈哈,小鸟什么都有研究,爱生活,爱小鸟

最近刚在看个人理财案例学到的![[坏笑]](http://static.talicai.com/emoji/qq/emot21.gif)

妥妥的干货啊。

本人有不同的观点:针对本金还是本息,要看个人情况而定,年龄小,选择本息后把结余出来的钱做高于贷款利息的理财是可行的; 如过中年,本阶段还款能力强,后期还款能力下降,我觉得本金更好,

利息可少付的同时可减轻后期的付款压力,仅是本人拙见,不对还请各位指教。