她理财 App

她理财 App

华夏常青树怎么样——赵小姐告诉你为什么不买终身重疾险

上个周末杨大妞来赵小姐家做客,就是之前赵小姐提到的那个怀孕裸辞的杨大妞,期间聊到她想给她和她老公买重疾险……

重点的重点,杨大妞说他想买华夏常青树,理由是嫌麻烦,买定期的还要自己投资,买份终身的省时省力~~~~

杨大妞的这份终身重疾,每年差不多2000块,交20年,保终身的重疾,还有一些乱起八糟的保障,为了是数据更有比较性,我这里假装杨大妞也是30岁,和我一样老~~哈哈哈~~~(其实她29啦啦啦啦~~)

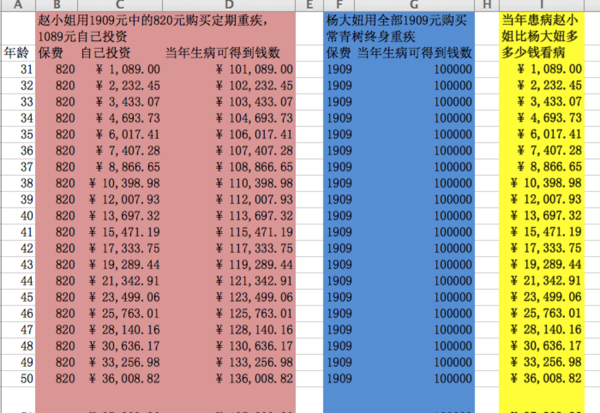

杨大妞,30岁女,购买华夏常青树10万保额终身重疾,每年1909元,一共20年

赵小姐,30岁女,购买新华i健康10万保额30年期重疾,每年820元,一共20年;

为了和杨大妞保持一致,赵小姐1909-820=1089元自己强制储蓄起来,用来做自己的重疾备用金。

赵小姐和杨大妞关于保险的资金收支如图所示

31岁,如果赵小姐和杨大妞同时罹患重疾

杨大妞将得到保险公司给的保额10万元;

赵小姐将得到保险公司给的保额10万元;外加自己投资的1089元;共计101089元

32-60岁同理~~赵小姐胜![[胜利]](http://static.talicai.com/emoji/qq/emot23.gif)

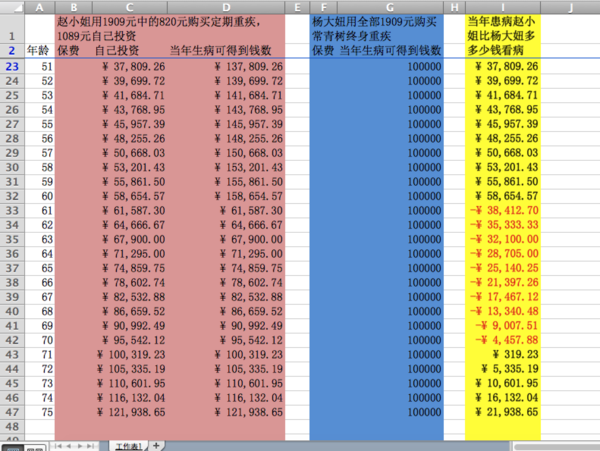

61岁,如果赵小姐和杨大妞同时罹患重疾

杨大妞将得到保险公司给的保额10万元;

赵小姐从保险公司一份钱得到不到,也就是0元;但自己投资金额却可以达到61587.3元;

62-终身同理~~

在一生中,只有途中黄底红色数字的,

也就是61-70的10年中,赵小姐得到的全部金额小于杨大妞得到的全部金额。赵小姐败![[哭]](http://static.talicai.com/emoji/qq/emot6.gif)

31-60的30年,以及70岁后的n年终赵小姐罹患重疾得到的全部金额都是大于杨大妞的。赵小姐胜

下面来看看赵小姐败的那10年,也就是61-70岁的10年

而且在61-70岁的10年中,赵小姐虽然得到的总额没有杨大妞的10万多,

但也有6万-9.5万不等的金额,虽然不多,但这部分金额,我随时可以作为健康基金支配。

也许赵小姐生病了,但是没有到重大疾病的严重程度,比如原位癌,可能也要花很多钱,我就可以动用这笔钱,但杨大妞不可以。

而且这个计算是按照5%的收益计算的结果,

如果按照7.5%的收益计算的话,在一生的任何一年赵小姐都是完胜的~~

保险最重要是是合适,算完之后我发现更觉得我买定期重疾是更合适的选择

计算过程都写在这里了,你适合买终身重疾险吗?

赵小姐保险系列:

我最近也在研究重疾,感觉这里还是忽略了一点,我记得常青树保的疾病数量跟定期还是有不少区别的,举例像你说的换了轻症要花钱,例如原位癌,杨小妞这个时候是可以理赔的。

不过每次看你的帖子都有种好爽的感觉,最喜欢数据党了![[坏笑]](http://static.talicai.com/emoji/qq/emot21.gif)

赵小姐出品 必属精品

写得太好了,为啥不给你推荐呢

我觉得买终身险还是必要的, 因为每年能保证5%-7.5%的收益不是那么一件容易的事,毕竟几十年后什么情况,谁也说不准。

赵小姐太棒了~

我给娃配的终身的,自己和老公配消费险,因为小孩的30年保终身,保费不贵且保额每年增加3k一直到老,何乐不为,老了可以返还拿养老金

其实也不是啊,重大疾病的发病率都是在60岁之后啊,这里只是显示的保额金额,要真发生重大疾病了,那赔付的钱多了,不能只看总金额。要是仅仅为金额计算,60岁之前发病率很低,买保险还不如自己去理财!

已买了3年,,中国平安护身符,,有了解这个保险的亲吗

消费型的对于身体素质要求高高。。。

我跟一的想法一样的,觉得买保险的对路的

真不错,我也是支持买定期消费险