她理财 App

她理财 App

华夏常青树怎么样——赵小姐告诉你为什么不买终身重疾险

上个周末杨大妞来赵小姐家做客,就是之前赵小姐提到的那个怀孕裸辞的杨大妞,期间聊到她想给她和她老公买重疾险……

重点的重点,杨大妞说他想买华夏常青树,理由是嫌麻烦,买定期的还要自己投资,买份终身的省时省力~~~~

杨大妞的这份终身重疾,每年差不多2000块,交20年,保终身的重疾,还有一些乱起八糟的保障,为了是数据更有比较性,我这里假装杨大妞也是30岁,和我一样老~~哈哈哈~~~(其实她29啦啦啦啦~~)

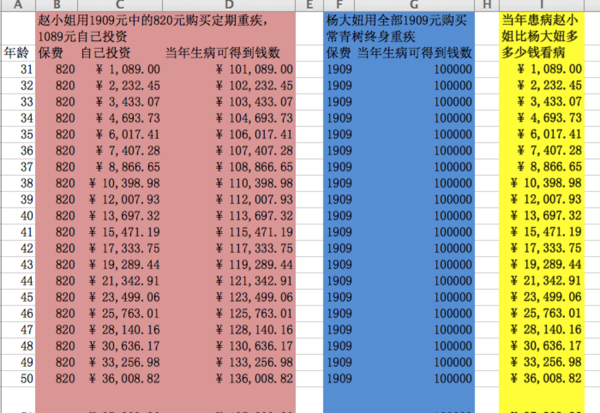

杨大妞,30岁女,购买华夏常青树10万保额终身重疾,每年1909元,一共20年

赵小姐,30岁女,购买新华i健康10万保额30年期重疾,每年820元,一共20年;

为了和杨大妞保持一致,赵小姐1909-820=1089元自己强制储蓄起来,用来做自己的重疾备用金。

赵小姐和杨大妞关于保险的资金收支如图所示

31岁,如果赵小姐和杨大妞同时罹患重疾

杨大妞将得到保险公司给的保额10万元;

赵小姐将得到保险公司给的保额10万元;外加自己投资的1089元;共计101089元

32-60岁同理~~赵小姐胜![[胜利]](http://static.talicai.com/emoji/qq/emot23.gif)

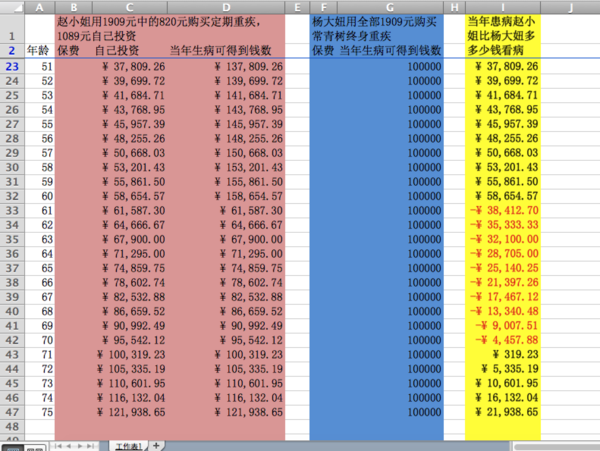

61岁,如果赵小姐和杨大妞同时罹患重疾

杨大妞将得到保险公司给的保额10万元;

赵小姐从保险公司一份钱得到不到,也就是0元;但自己投资金额却可以达到61587.3元;

62-终身同理~~

在一生中,只有途中黄底红色数字的,

也就是61-70的10年中,赵小姐得到的全部金额小于杨大妞得到的全部金额。赵小姐败![[哭]](http://static.talicai.com/emoji/qq/emot6.gif)

31-60的30年,以及70岁后的n年终赵小姐罹患重疾得到的全部金额都是大于杨大妞的。赵小姐胜

下面来看看赵小姐败的那10年,也就是61-70岁的10年

而且在61-70岁的10年中,赵小姐虽然得到的总额没有杨大妞的10万多,

但也有6万-9.5万不等的金额,虽然不多,但这部分金额,我随时可以作为健康基金支配。

也许赵小姐生病了,但是没有到重大疾病的严重程度,比如原位癌,可能也要花很多钱,我就可以动用这笔钱,但杨大妞不可以。

而且这个计算是按照5%的收益计算的结果,

如果按照7.5%的收益计算的话,在一生的任何一年赵小姐都是完胜的~~

保险最重要是是合适,算完之后我发现更觉得我买定期重疾是更合适的选择

计算过程都写在这里了,你适合买终身重疾险吗?

赵小姐保险系列:

定寿有定寿的好处,重疾是保的疾病,肯定是保障全保障久才是最好的,这两者根本没有可比性,你只拿保费做比较太片面,当然你如果能保证你和跟随你的读者六十岁以后不生大病你可以大力推新华的这款重疾险,既然比较就把保险责任也一并比较了才可以,况且华夏常青树的现金价值你也没有了列举出来,只能说明你是新华的托了亦或者说你理解的太片面,如果比较保险都像你这样比的话

被数据气哭了?还是终身搭消费的好,终身考虑到保费的问题,保额不能做太高,就可以靠消费来提一下保额,两全之美。你不会是华夏的托儿或经纪人。。。

客观、极端,都是双刃剑。。

是哦,我也买了华夏常青树,不过加了定期保险。

那有保额30-50万的吗?哪种保险最好,亲再对比几款30-50保额的品种吧,数据党好棒。![[坏笑]](http://static.talicai.com/emoji/qq/emot21.gif)

60岁之后有钱啊,剩下来的钱不知道比你的终身保额多多少倍呢。作为代理人就不要在这里忽悠别人了~~被你们骗的人还少吗?这里不欢迎你,请自重~

我的帖子,不欢迎男扮女装的换了八百个账号的保险代理人,。作为代理人就不要在这里忽悠别人了~~被你们骗的人还少吗?这里不欢迎你,请自重~

保额三十万,就是把保费和省下来的钱都翻了三倍。你有什么中意的产品可以发给我,我给你对比~~哈哈哈~~~

重疾险保障的种类是不一样的,这也从一定程度上增加了用户选择的难度。十年前我母上大人买的重疾险只有10种疾病,现在一般都有三五十种。前些年国家除了个规定,列出了一个包含25种重疾的名单。并且规定,只要是成年人的重疾险,必须包含这25种的前6种(事实上,这前六中也是患病率最高的),否则你就不能叫做你重疾险。不过你放心,现在99.99%的承认重疾险,不但包含这6种还全部都包含了25种。保险公司还会增加以下乱起八糟的五花八门的疾病。说实话一般非专业人士看不太懂。但是保险公司自己增加的疾病,患病率要远远低于国家规定的哪25种。给你两个帖子供你参考:

http://www.talicai.com/post/164540

http://www.talicai.com/post/201531

这两个帖子都是解释疾病患病概率的~~·

这个金额的意思,是你30岁时候卖每年就是2.73

50岁的时候买以后每年都是23.42.

并不是每年都一点点的增加~~~、

这种长期的二三十年的,买的时候是多少钱,每年就是多少钱,不会变得。

一年期的才会变的呀~~

作为她理财的财蜜,不该这没有自制力啊。

买保险也可以中途坚持不住不缴费了退保了。

能不能强制储蓄,不是看买了什么产品,

是看自己有没有一颗强制的心~~~

完全同意~~·

我小时候,爸爸也和你这么想的,等我结婚时候保险公司给我一大笔钱,

90年代万元户是土豪啊,保险公司说2010年给我7000.是不是很流弊~~

但是等到2010年,我拿到7000快,只买了一堆素圈的戒指,钻戒都买不起呀,离土豪远着呢。

其实90年代,如果有哪些保费,干点别的,到2010年。实际价值早就不止7万17万了

如果现在保险公司每月给你20快养老金,你是不是觉得什么用都不管?

同理,现在保险公司许诺等60年后,给你孩子每月3000也好。多少也好,和现在的20快没什么区别~~

这个是每年交一次保费吧 ————每年缴费一次

那像意外险会不会随着年龄的增长越来越贵呀 ————意外险之和职业有关,和年龄无关的。不会随着年龄增长的

还是没有年龄限制————一般都能到70左右吧~~~

说的有道理,但是我当时的知识有限,娃就这款保险用着了