她理财 App

她理财 App

华夏常青树怎么样——赵小姐告诉你为什么不买终身重疾险

上个周末杨大妞来赵小姐家做客,就是之前赵小姐提到的那个怀孕裸辞的杨大妞,期间聊到她想给她和她老公买重疾险……

重点的重点,杨大妞说他想买华夏常青树,理由是嫌麻烦,买定期的还要自己投资,买份终身的省时省力~~~~

杨大妞的这份终身重疾,每年差不多2000块,交20年,保终身的重疾,还有一些乱起八糟的保障,为了是数据更有比较性,我这里假装杨大妞也是30岁,和我一样老~~哈哈哈~~~(其实她29啦啦啦啦~~)

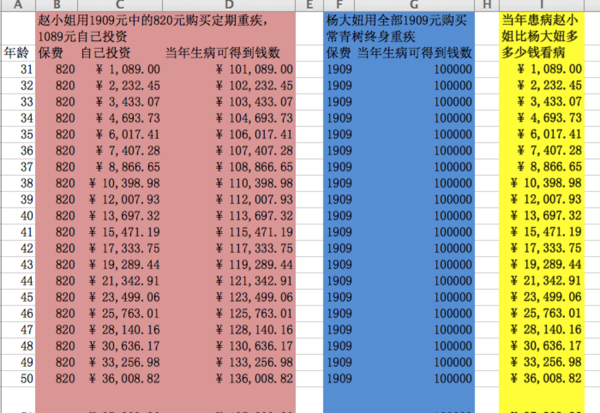

杨大妞,30岁女,购买华夏常青树10万保额终身重疾,每年1909元,一共20年

赵小姐,30岁女,购买新华i健康10万保额30年期重疾,每年820元,一共20年;

为了和杨大妞保持一致,赵小姐1909-820=1089元自己强制储蓄起来,用来做自己的重疾备用金。

赵小姐和杨大妞关于保险的资金收支如图所示

31岁,如果赵小姐和杨大妞同时罹患重疾

杨大妞将得到保险公司给的保额10万元;

赵小姐将得到保险公司给的保额10万元;外加自己投资的1089元;共计101089元

32-60岁同理~~赵小姐胜![[胜利]](http://static.talicai.com/emoji/qq/emot23.gif)

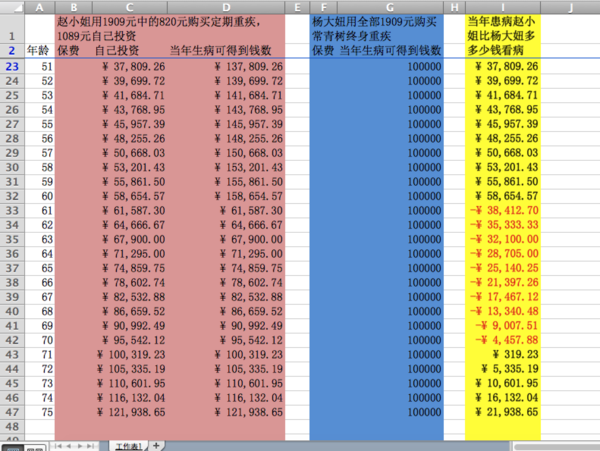

61岁,如果赵小姐和杨大妞同时罹患重疾

杨大妞将得到保险公司给的保额10万元;

赵小姐从保险公司一份钱得到不到,也就是0元;但自己投资金额却可以达到61587.3元;

62-终身同理~~

在一生中,只有途中黄底红色数字的,

也就是61-70的10年中,赵小姐得到的全部金额小于杨大妞得到的全部金额。赵小姐败![[哭]](http://static.talicai.com/emoji/qq/emot6.gif)

31-60的30年,以及70岁后的n年终赵小姐罹患重疾得到的全部金额都是大于杨大妞的。赵小姐胜

下面来看看赵小姐败的那10年,也就是61-70岁的10年

而且在61-70岁的10年中,赵小姐虽然得到的总额没有杨大妞的10万多,

但也有6万-9.5万不等的金额,虽然不多,但这部分金额,我随时可以作为健康基金支配。

也许赵小姐生病了,但是没有到重大疾病的严重程度,比如原位癌,可能也要花很多钱,我就可以动用这笔钱,但杨大妞不可以。

而且这个计算是按照5%的收益计算的结果,

如果按照7.5%的收益计算的话,在一生的任何一年赵小姐都是完胜的~~

保险最重要是是合适,算完之后我发现更觉得我买定期重疾是更合适的选择

计算过程都写在这里了,你适合买终身重疾险吗?

赵小姐保险系列:

终身重疾险应该是交20年保终身呀,消费型交一年保一年。假设活到60岁,终身1909*20年=38180,消费型820*60年=49200。这样算下来消费型并不划算。除非说每年重疾的保障越来越多,消费型或许才有意义吧。

楼主。30岁女购买第一年是820,但看了一下“定期重大疾病保险费率表”每年都递增的。所以你这个计算不正确。。你再重新计算一下吧。

其实我第一次看都觉得楼主的分析数据真的很利害的。这个是1万的递增数。10万我就不会计算了。所以有劳楼主了!我也想看看楼主最后的分析结果!另外,常青树豁免功能,终末给付,全残结付也算是优势吧。

因为我也打算买常青树的。比较了很久的了。直到看到亲的这个贴。犹豫了。同时也看了亲很多贴,觉得真不错。。

另外。关键一点:网上购买与当地代理购买的服务,服务。服务。理赔。理赔。理赔。。怎样。这个也是我现在非常纠结的!

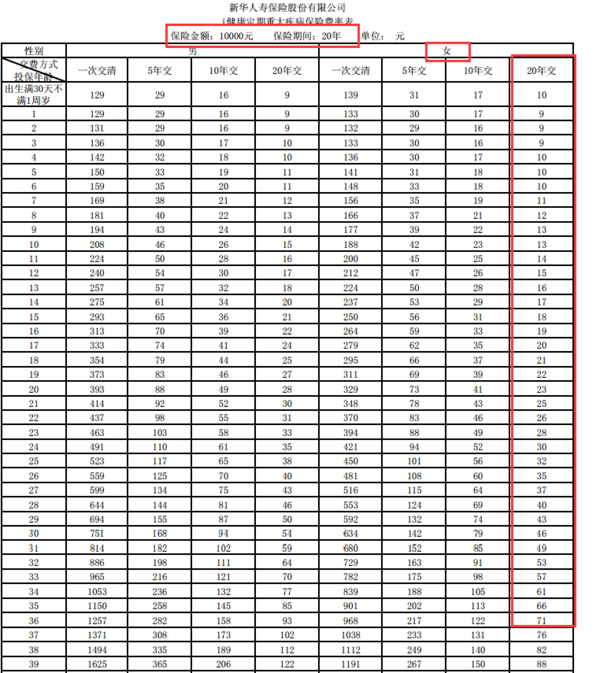

这个表格的意思是:

第二行数据:1岁买,以后每年都是9块钱保障1万元。

第六行数据:5岁买,以后每年都是10块钱保障1万元。

并不是同一个人每年增长的意思。因为这个表是给不用年龄的人看的,

所以会列举所有年龄的 费用。

每年的费用不变!不变!不变!

最后一行吧:

39岁的人买,保障20年,20年缴费,每年如果是一万保额就是88元一年。

同理,要是2万保额就是176一年;10万保额就是880元一年。

其实肿么给付,也就是说出来感觉多了保障似的,

因为有身故,也就是死了给钱;

终末给付,也就是治不了快死了给钱;

反正都要死了,早那么几天有什么意义呢?

又不是说,先给一个终末期给付,再给一个身故~~~所以这个没什么用

理赔都是保险公司陪,有什么区别呢?

代理人流动性那么强,我妈妈的一份保单,不到十年,换了四五个代理人,不但没做好服务,还轮流来再次销售忽悠销售忽悠,烦都烦死了,

赵小姐这张表没有错啊,保费省下的1089只累计到个人投资50岁,50以后个人投资的数额增加全部来自于存款*5%的投资收益,没有再另外投钱进去啊。至于终末期,现金价值等概念,再怎么也不会超过10万的保额。所以楼主一直在拿自己的投资收益跟终身的10万保额做比较呀。唯一定期的比终身缺的就是豁免和轻症这块了。虽然豁免跟轻症也只管20年,但是如果保额大又不幸早早命中,那确实是终身的完胜。否则,20年后的轻症虽然终身又额外多赔付几万,但是这个几万对家庭风险不构成影响。

赵小姐你好!我想请教你保险的事,想给我老公买一份保险,我老公34岁,家庭的经济支柱,有社保,年均收入大概13万左右(一直从事业务工作,看业绩吃饭。), 有房贷40万(家乡三线城市买的房子),家有一小孩上幼儿园,每月孩子的教育费、房贷、加上家庭开销大概要10000元左右。从我家情况你也可以看出,收入跟支出基本持平,所以压力之大可想而知,如果家里出什么大事,很难拿出应急的钱。想买重疾和意外的组合险,消费型还是返还型好?有什么性价比高的好产品推荐吗?希望能抽空回复,非常感谢!

50岁之前1909元杨做保险费,51岁开始她也应该用1909做投资,按5%计算的话,好像加上终身保额,貌似结果会不一样。。。

广告贴,下面还很多同党![[坏笑]](http://static.talicai.com/emoji/qq/emot21.gif)