她理财 App

她理财 App

华夏常青树怎么样——赵小姐告诉你为什么不买终身重疾险

上个周末杨大妞来赵小姐家做客,就是之前赵小姐提到的那个怀孕裸辞的杨大妞,期间聊到她想给她和她老公买重疾险……

重点的重点,杨大妞说他想买华夏常青树,理由是嫌麻烦,买定期的还要自己投资,买份终身的省时省力~~~~

杨大妞的这份终身重疾,每年差不多2000块,交20年,保终身的重疾,还有一些乱起八糟的保障,为了是数据更有比较性,我这里假装杨大妞也是30岁,和我一样老~~哈哈哈~~~(其实她29啦啦啦啦~~)

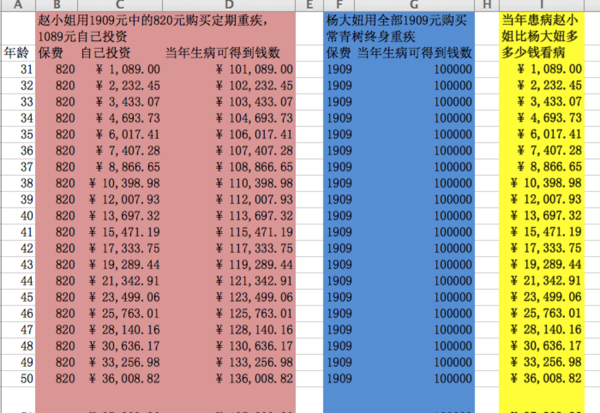

杨大妞,30岁女,购买华夏常青树10万保额终身重疾,每年1909元,一共20年

赵小姐,30岁女,购买新华i健康10万保额30年期重疾,每年820元,一共20年;

为了和杨大妞保持一致,赵小姐1909-820=1089元自己强制储蓄起来,用来做自己的重疾备用金。

赵小姐和杨大妞关于保险的资金收支如图所示

31岁,如果赵小姐和杨大妞同时罹患重疾

杨大妞将得到保险公司给的保额10万元;

赵小姐将得到保险公司给的保额10万元;外加自己投资的1089元;共计101089元

32-60岁同理~~赵小姐胜![[胜利]](http://static.talicai.com/emoji/qq/emot23.gif)

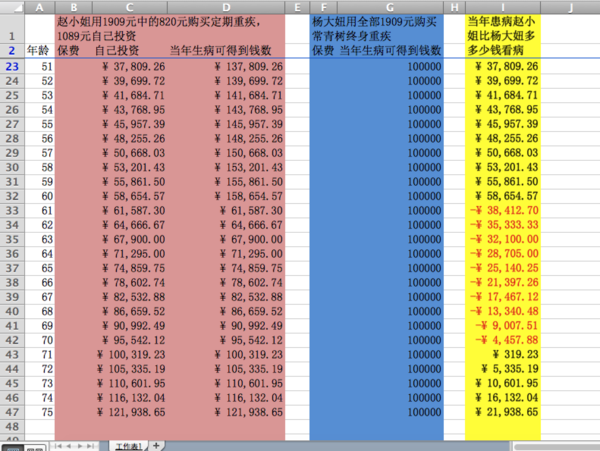

61岁,如果赵小姐和杨大妞同时罹患重疾

杨大妞将得到保险公司给的保额10万元;

赵小姐从保险公司一份钱得到不到,也就是0元;但自己投资金额却可以达到61587.3元;

62-终身同理~~

在一生中,只有途中黄底红色数字的,

也就是61-70的10年中,赵小姐得到的全部金额小于杨大妞得到的全部金额。赵小姐败![[哭]](http://static.talicai.com/emoji/qq/emot6.gif)

31-60的30年,以及70岁后的n年终赵小姐罹患重疾得到的全部金额都是大于杨大妞的。赵小姐胜

下面来看看赵小姐败的那10年,也就是61-70岁的10年

而且在61-70岁的10年中,赵小姐虽然得到的总额没有杨大妞的10万多,

但也有6万-9.5万不等的金额,虽然不多,但这部分金额,我随时可以作为健康基金支配。

也许赵小姐生病了,但是没有到重大疾病的严重程度,比如原位癌,可能也要花很多钱,我就可以动用这笔钱,但杨大妞不可以。

而且这个计算是按照5%的收益计算的结果,

如果按照7.5%的收益计算的话,在一生的任何一年赵小姐都是完胜的~~

保险最重要是是合适,算完之后我发现更觉得我买定期重疾是更合适的选择

计算过程都写在这里了,你适合买终身重疾险吗?

赵小姐保险系列:

测算中用的5%呦

http://www.talicai.com/post/169657

国债就可以呦

今年虽然只有四点多,但是前两年都六点多呢

我觉得算法不对,交费只交20年,为什么你多出来的1089能算到100岁?应该只算到51岁,189*20,也就自己投资的只有3w多元。

你给娃买的是哪个公司的?

保险里面的健康告知,有些列出来的我并不是很清楚,选“是”的话就通不过,选“否”的话以后如果真的出事保险公司会以此拒赔吗?

还有,现在买份精心优选定期,再买份华夏常青树终身,这样可以吗?会不会重复了?不太明白终身+定期这个理念,能具体分析下嘛~

我觉得现在买份精心优选定期,再买份华夏常青树终身这个想法挺好的。

我是因为手头比较紧张,而且控制欲比较强,喜欢自己投资,

买多少分都可以,出了事都会陪你钱的。一个3万的,一个5万的,出事情就会陪你8万

你每年往存钱罐里放1000,连续放了20年,一共是只有2万,但这2万不是到50岁就没了啊,还会继续大钱生小钱一直生下去,一直到你吧他们都花了才没有的啊~~~

保留,一会认真看。

看了几天帖子我也打算先买个精心优选,终身的暂时没钱过几年看财力看政策吧

个人的想法……现在GDP逐年下滑的情况下,银行存款利率一直在降。。未来能否保持这个收益率是个未知数![[伤心]](http://static.talicai.com/emoji/qq/emot5.gif) ,另外范围啊条款啊之类的是不是也有区别呀?这个我搞不太懂。不过单纯从数字看的确是定期比较划算啊。

,另外范围啊条款啊之类的是不是也有区别呀?这个我搞不太懂。不过单纯从数字看的确是定期比较划算啊。![[呆]](http://static.talicai.com/emoji/qq/emot12.gif)

我说的这种消费型的额,比如说,20年 的 你买的就是20年 的不会存在你说的这个问题。。收费都是按照今年的年纪和身体健康程度来的。所以放心

但如果你买的是1年期的,到期再续,到期再续就会存在你说的问题

我对利率倒不是很担心,存款利率有下跌就有上涨

亲,你买的都是哪些阿?我想参考一下。

经济是个周期,你现在有这种顾虑是因为正处于下行阶段,我们应该庆幸在前三分之一经历经济衰退,这样才可以在最需要钱的时候迎来复苏。